Dezember 2025

Das Gesetz zur Neuordnung des Arzneimittelmarktes (AMNOG) war vor 14 Jahren ein Meilenstein für den Arzneimittelmarkt in Deutschland. Erstmals wurde der Zusatznutzen neuer Wirkstoffe gegenüber einer zweckmäßigen Vergleichstherapie systematisch bewertet – als Grundlage für Preisverhandlungen mit dem GKV-Spitzenverband.

Heute jedoch zeigt sich: Die ursprünglich angestrebte Ordnung ist durch zahlreiche Reformen zunehmend komplex und schwer kalkulierbar geworden. Besonders das GKV-Finanzstabilisierungsgesetz (GKV-FinStG) von 2022 hat mit Preisleitplanken und Zwangskombinationsabschlägen neue Hürden geschaffen. Seit dem darf ein geringer oder nicht quantifizierbarer Zusatznutzen keinen höheren Preis als die Vergleichstherapie rechtfertigen – ein klarer Widerspruch zur nutzenbasierten Preisfindung. Diese Regelung führt dazu, dass einige Pharmaunternehmen von einer Markteinführung in Deutschland absehen.

Dennoch ist das AMNOG ein Seismograf für die Innovationsfreundlichkeit des deutschen Gesundheitssystems sowie für die Innovationskraft der pharmazeutischen Industrie. Die Anzahl der beim Gemeinsamen Bundesausschuss (G-BA) eingeleiteten Verfahren zur frühen Nutzenbewertung stellt eine recht gute Annäherung an die Zahl der Neueinführungen innovativer Arzneimittel und deren neue Anwendungsgebiete dar. Bestimmte Produktgruppen etwa Impfstoffe oder Lifestyle-Arzneimittel fallen nicht unter die AMNOG-Bewertung.

Im europäischen Vergleich nimmt Deutschland bei der Verfügbarkeit zentral zugelassener Arzneimittel laut WAIT-Indikator (Quelle EFPIA Patients W.A.I.T. Indicator 2024 ) des europäischen Pharmaverbands EFPIA mit 88 % Verfügbarkeit der zentral zugelassenen Arzneimittel noch eine Spitzenposition ein.

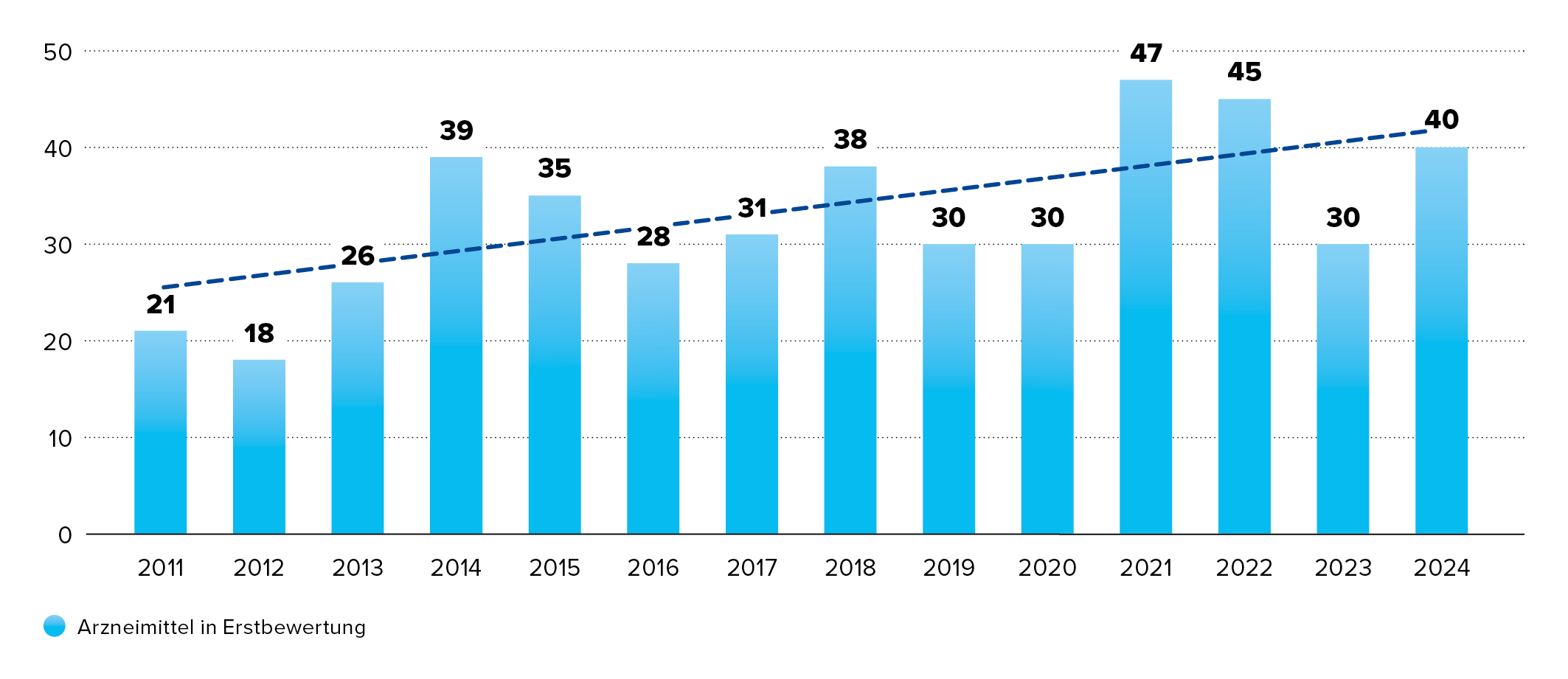

Im Jahr 2023 empfahl die Europäische Arzneimittel-Agentur (EMA) die Zulassung von 39 neuen Wirkstoffe (Quelle: ANNUAL REPORT 2023). Davon wurden bis heute etwa 85 % eingeführt sind. Für 2024 liegt die Zahl der Zulassungsempfehlungen bereits bei 46 neuen Arzneimitteln mit neuen Wirkstoffen. (Quelle Human medicines in 2024). Ob diese pharmazeutischen Innovationen trotz der regulatorischen Herausforderungen durch das GKV-Finanzstabilisierungsgesetz (GKV-FinStG) tatsächlich bei den Patientinnen und Patienten ankommen und sich in den Markteinführungen widerspiegeln , bleibt abzuwarten. Bisher zeigt sich jedoch ein kontinuierlicher Anstieg der Markteinführungen im Rahmen des AMNOG-Verfahrens.

Der vom Gemeinsamen Bundesausschuss (G-BA) festgestellte Zusatznutzen eines neuen Arzneimittels ist Ausgangspunkt für die Erstattungspreisverhandlung zwischen dem pharmazeutischen Unternehmer und dem GKV-Spitzenverband. Seit Inkrafttreten des GKV-FinStG gilt der verhandelte Erstattungsbetrag bereits ab dem siebten Monat nach Markteinführung. Weitere Faktoren wie die Jahrestherapiekosten vergleichbarer Behandlungen fließen ebenfalls in die Preisfindung im Rahmen des AMNOG-Verfahrens ein. Die Differenz zwischen dem ursprünglichen Einführungspreis und dem verhandelten Erstattungsbetrag bildet gemäß §130b SGB V die Grundlage für die berechneten Einsparungen.

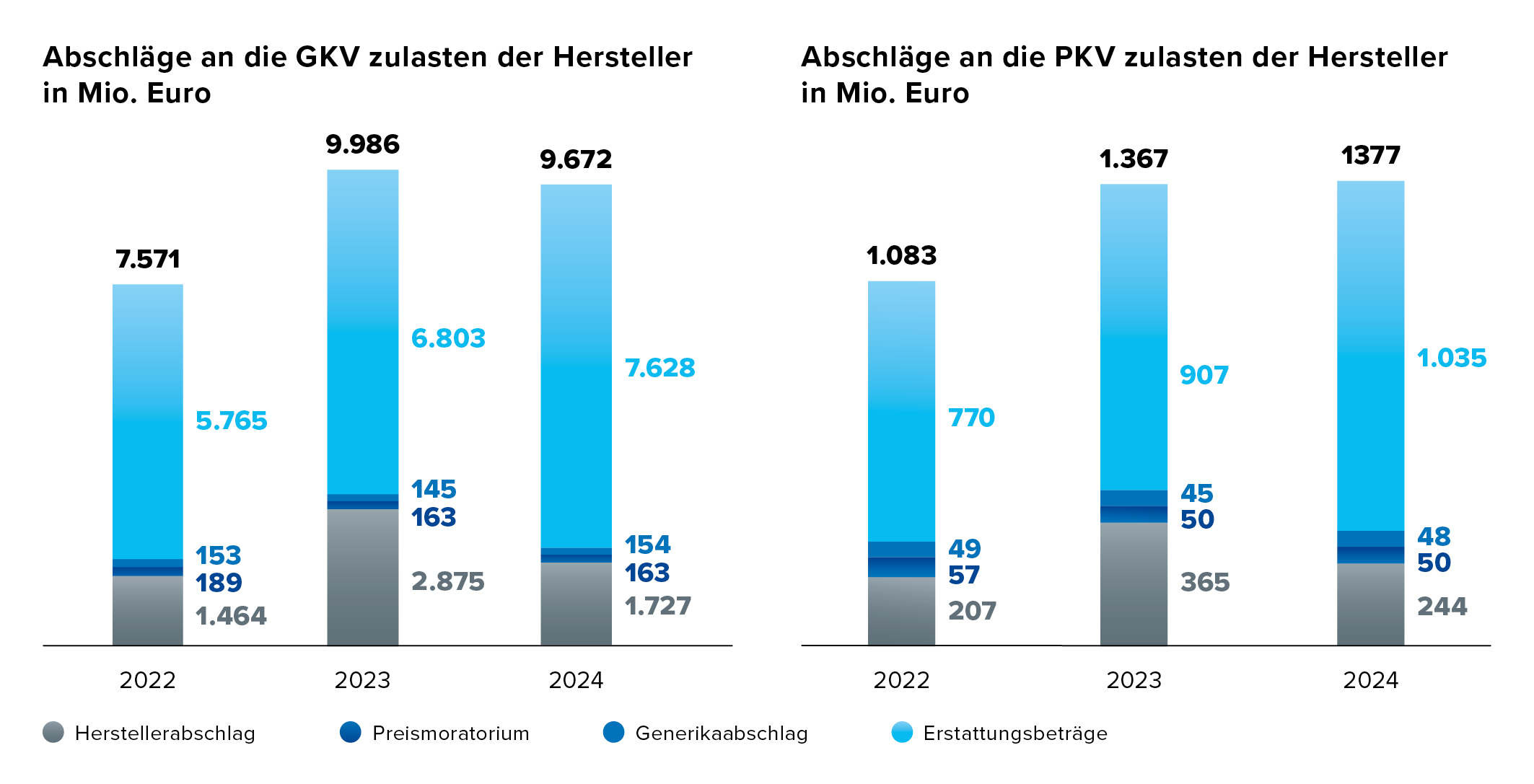

Das im Gesetzesentwurf zum Arzneimittelmarktneuordnungsgesetz (AMNOG) formulierte Ziel, jährlich Einsparungen in Höhe von zwei Milliarden Euro zu erzielen, wird mittlerweile deutlich übertroffen. Die Einsparungen steigen kontinuierlich an. Dies zeigt sich unter anderem am wachsenden Anteil, der durch Verhandlung oder Schiedsspruch reduzierten Preise.

Ein Blick auf die nachfolgende Grafik – insbesondere den hellblauen Balken „Erstattungsbeträge“ – verdeutlicht diese Entwicklung anschaulich.

In den vergangenen drei Jahren sind die Herstellerabschläge im Rahmen der Arzneimittelpreisregulierung in Deutschland deutlich angestiegen. Im Jahr 2024 beliefen sich die Abschlagszahlungen der pharmazeutischen Unternehmen an die gesetzlichen (GKV) und privaten Krankenversicherungen (PKV) auf insgesamt 11 Milliarden Euro.

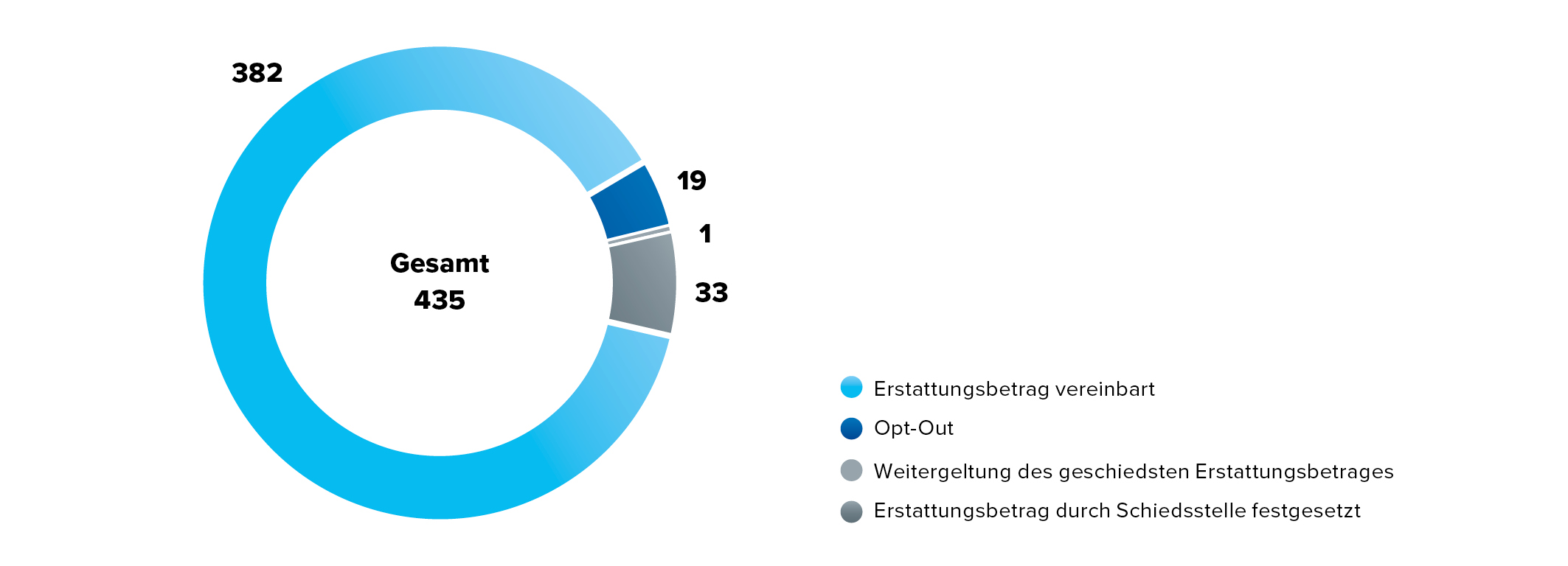

Kommt es im Rahmen der AMNOG-Verhandlungen zu keiner Einigung über den Erstattungsbetrag, wird die Schiedsstelle angerufen. Darüber hinaus haben pharmazeutische Unternehmen die Möglichkeit, ein Arzneimittel freiwillig vom Markt zu nehmen („Opt-out“), wenn sie mit dem vom GKV-Spitzenverband angebotenen oder durch Schiedsspruch festgelegten Preis nicht einverstanden sind.

In der Praxis zeigt sich jedoch: Die überwiegende Mehrheit der Erstattungsbeträge wird einvernehmlich verhandelt. Nur rund 7,5 % der Verfahren endeten bislang mit einem Schiedsspruch oder führten zu einem Marktrückzug.

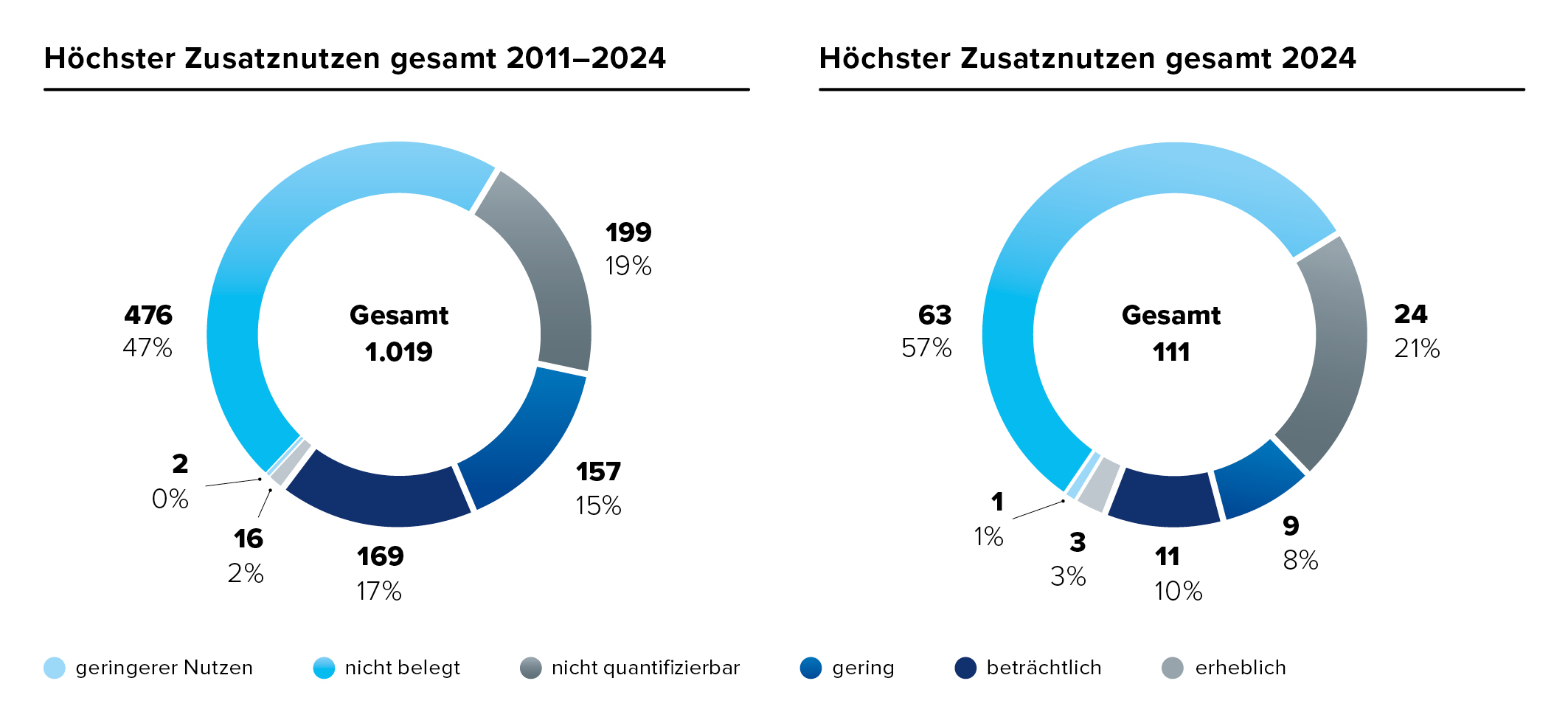

Die Feststellungen zum Zusatznutzen gegenüber der zweckmäßigen Vergleichstherapie reichen von einem „geringeren Nutzen“ bis “erheblich” – der höchsten zu vergebenden Kategorie. Bei Orphan Drugs entfallen die Kategorien „geringerer Nutzen“ und „Zusatznutzen nicht belegt“. In einem Beschluss, der mehrere Patientengruppen betrifft, kann das Ausmaß des Zusatznutzens je nach Patientengruppe unterschiedlich bewertet werden.

Eine Analyse der AMNOG-Beschlüsse von 2011 bis 2024 zeigt: In 53 % der Fälle wurde in mindestens einer Patientengruppe ein Zusatznutzen festgestellt. Vergleicht man die durchschnittlichen Ergebnisse aller Bewertungen – sowohl insgesamt als auch getrennt nach Nicht-Orphan-Arzneimitteln – mit den Daten aus dem Jahr 2024, wird deutlich: Der Anteil der Bewertungen mit dem Ergebnis „Zusatznutzen nicht belegt“ hat zugenommen.

Wichtig ist dabei: Ein nicht belegter Zusatznutzen bedeutet nicht, dass das Arzneimittel keinen Nutzen hat. Die Wirksamkeit und Sicherheit des Medikaments ist bereits durch die Zulassung nachgewiesen. Die Bewertung „Zusatznutzen nicht belegt“ zeigt lediglich, dass im Vergleich zur zweckmäßigen Vergleichstherapie (zVT) keine ausreichende Evidenz für einen Zusatznutzen im Rahmen der Nutzenbewertung nach § 35a SGB V vorliegt. In solchen Fällen kann das Arzneimittel beispielsweise einen vergleichbaren Nutzen und Schaden / Risikoprofil wie die zweckmäßige Vergleichstherapie aufweisen oder die eingereichten Studien wurden im Rahmen der Nutzenbewertung nicht berücksichtigt.

Ein möglicher Grund für die steigende Zahl an Bewertungen mit dem Ergebnis „Zusatznutzen nicht belegt“ liegt darin, dass neue Arzneimittel zunehmend im Vergleich zu bereits bewerteten, innovativen Therapien beurteilt werden müssen – Therapien, die inzwischen zum Behandlungsstandard gehören.

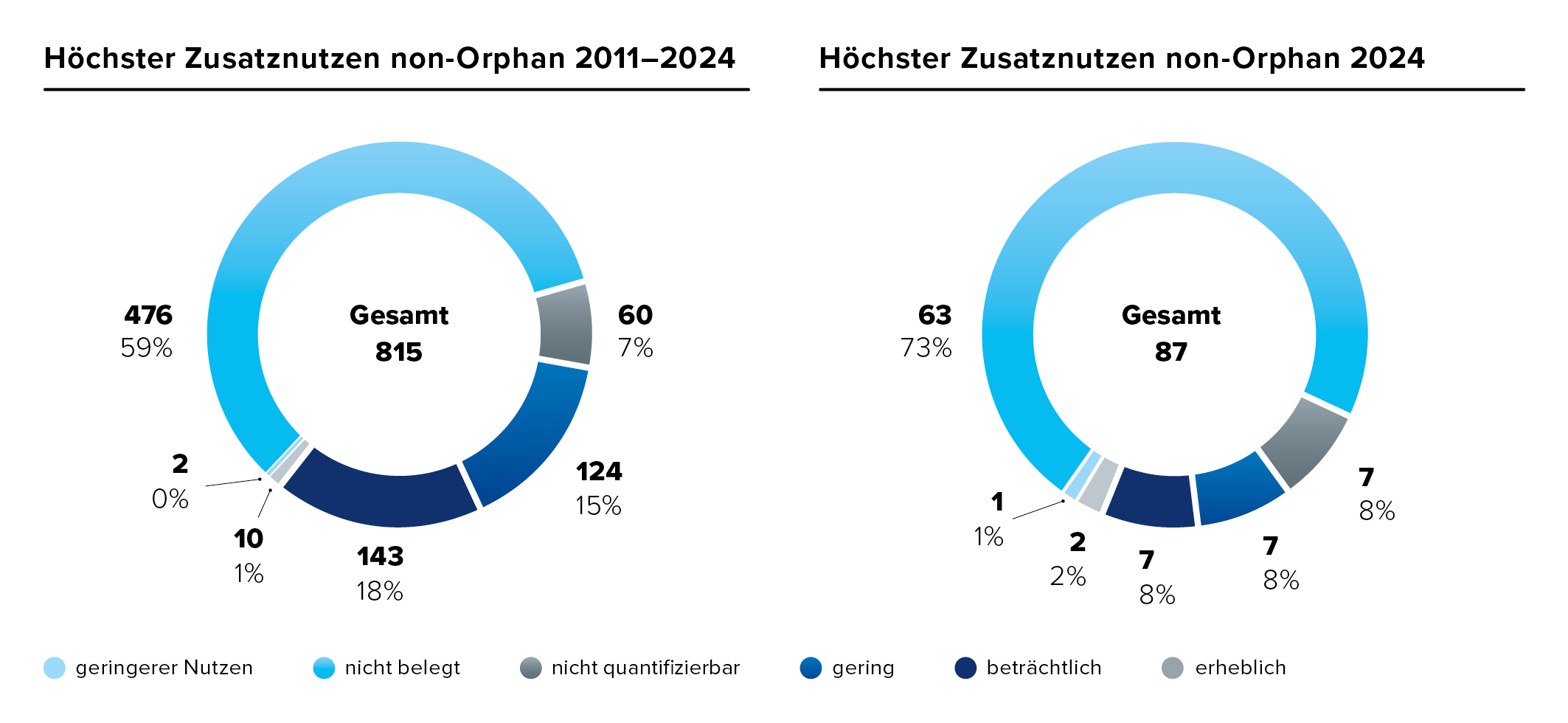

Im Jahr 2024 enthielten 66 % der festgelegten zweckmäßigen Vergleichstherapien (zVT) Arzneimittel, die zuvor bereits im Rahmen des AMNOG-Verfahrens bewertet wurden.

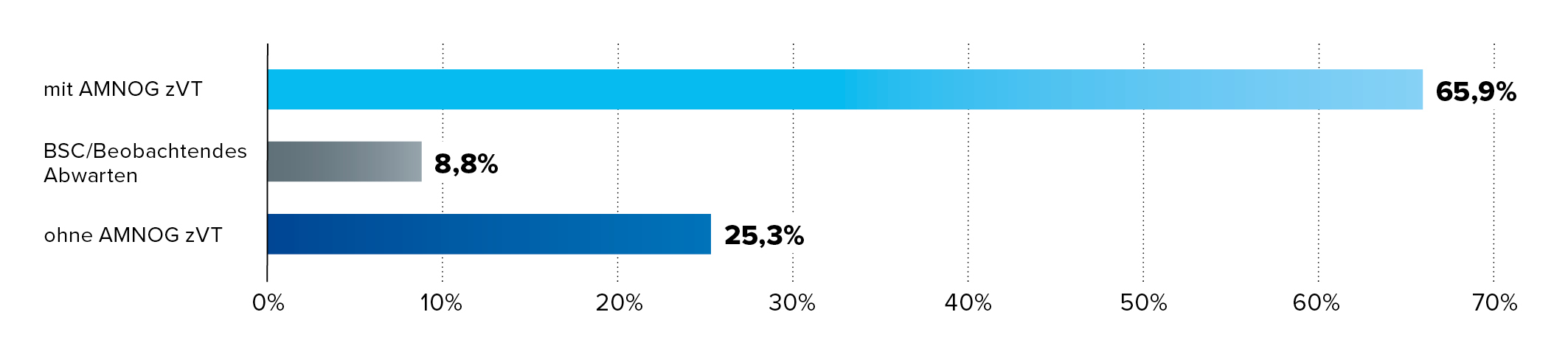

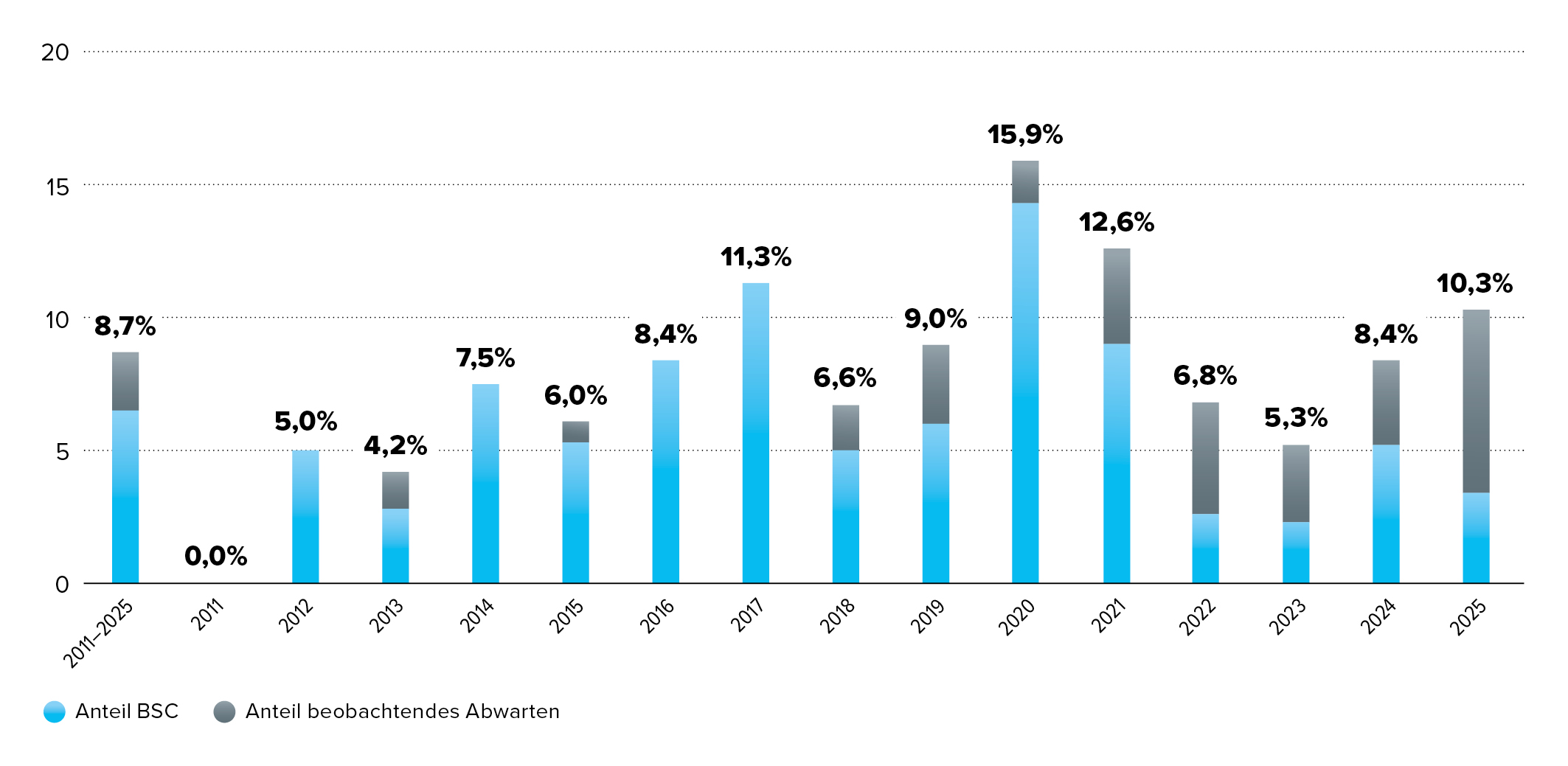

Zudem zeigt die Grafik, dass in rund 9 % der Fälle als zweckmässige Vergleichstherapie (zVT) entweder „Best Supportive Care“ oder „beobachtendes Abwarten“ bestimmt wurde. Dies weist darauf hin, dass für bestimmte Patientengruppen bislang keine adäquate medikamentöse Standardtherapie zur Verfügung steht.

Ein Vergleich mit dem Zeitraum 2011 bis 2024 bestätigt diese Größenordnung über die Jahre. Somit werden durch die Neuentwicklung innovativer Arzneimittel neue Behandlungsmöglichkeiten für Patientengruppen ohne bisherige medikamentöse Therapieoptionen eröffnet.

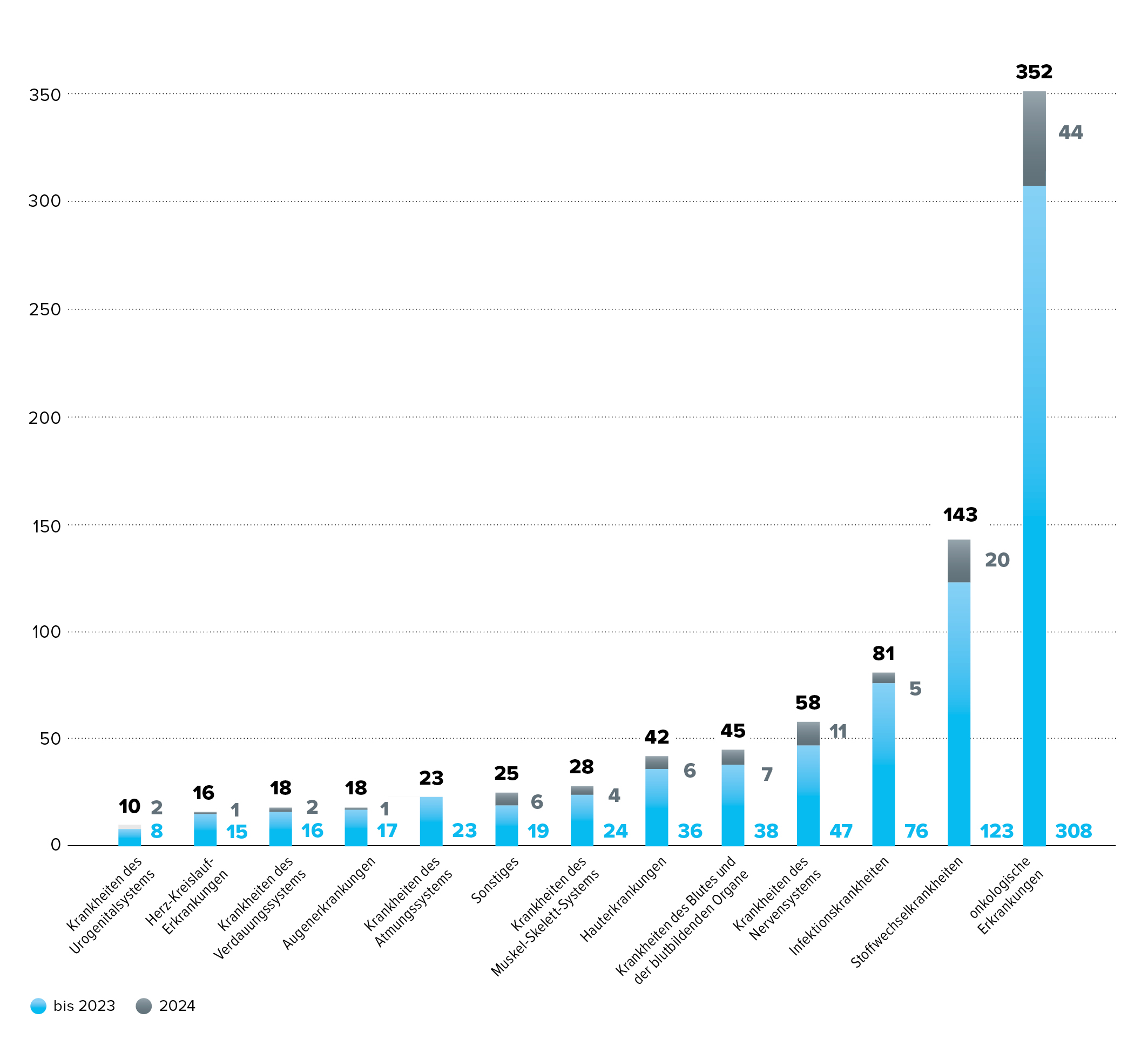

Ein Blick auf die Verteilung der Indikationsgebiete im Rahmen der frühen Nutzenbewertung nach AMNOG von 2011 bis 2024 zeigt eine klare Schwerpunktsetzung: Mit 41,7 % entfiel der Großteil der Beschlüsse auf die Onkologie, gefolgt von Stoffwechselerkrankungen mit 17,3 %. Diese Tendenz setzte sich auch für das Jahr 2024 fort - mit 40,5 % für onkologische Therapien und 18,0 % für Stoffwechselindikationen.

Eine signifikante Veränderung zeigt sich bei den Infektionskrankheiten: Während diese – vor allem HIV- und Hepatitis-C-Therapien – über den Gesamtzeitraum an dritter Stelle lagen, traten im Jahr 2024 zunehmend neurologische Erkrankungen sowie Erkrankungen des Blutes und der blutbildenden Organe (z. B. Hämophilie und Anämie) in den Fokus der Nutzenbewertung.

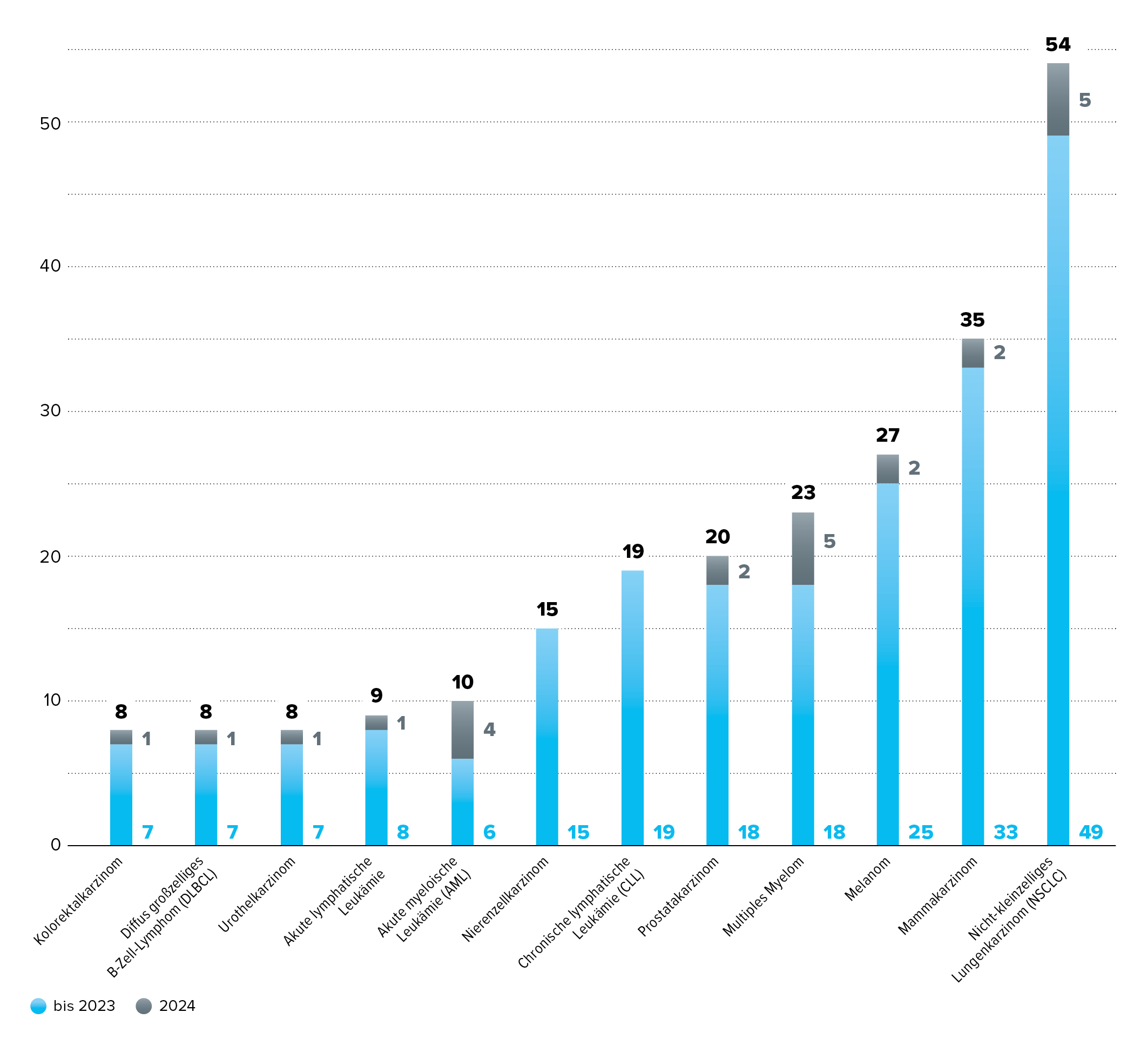

Detaillierte Betrachtungen innerhalb der onkologischen Indikationen zeigen ebenfalls Verschiebungen: Nicht-kleinzelliges Lungenkarzinom und Multiples Myelom bleiben häufig bewertet, während Mamma- und Prostatakarzinome 2024 seltener vertreten waren. Stattdessen rückte die Akute Myeloische Leukämie stärker in den Fokus.

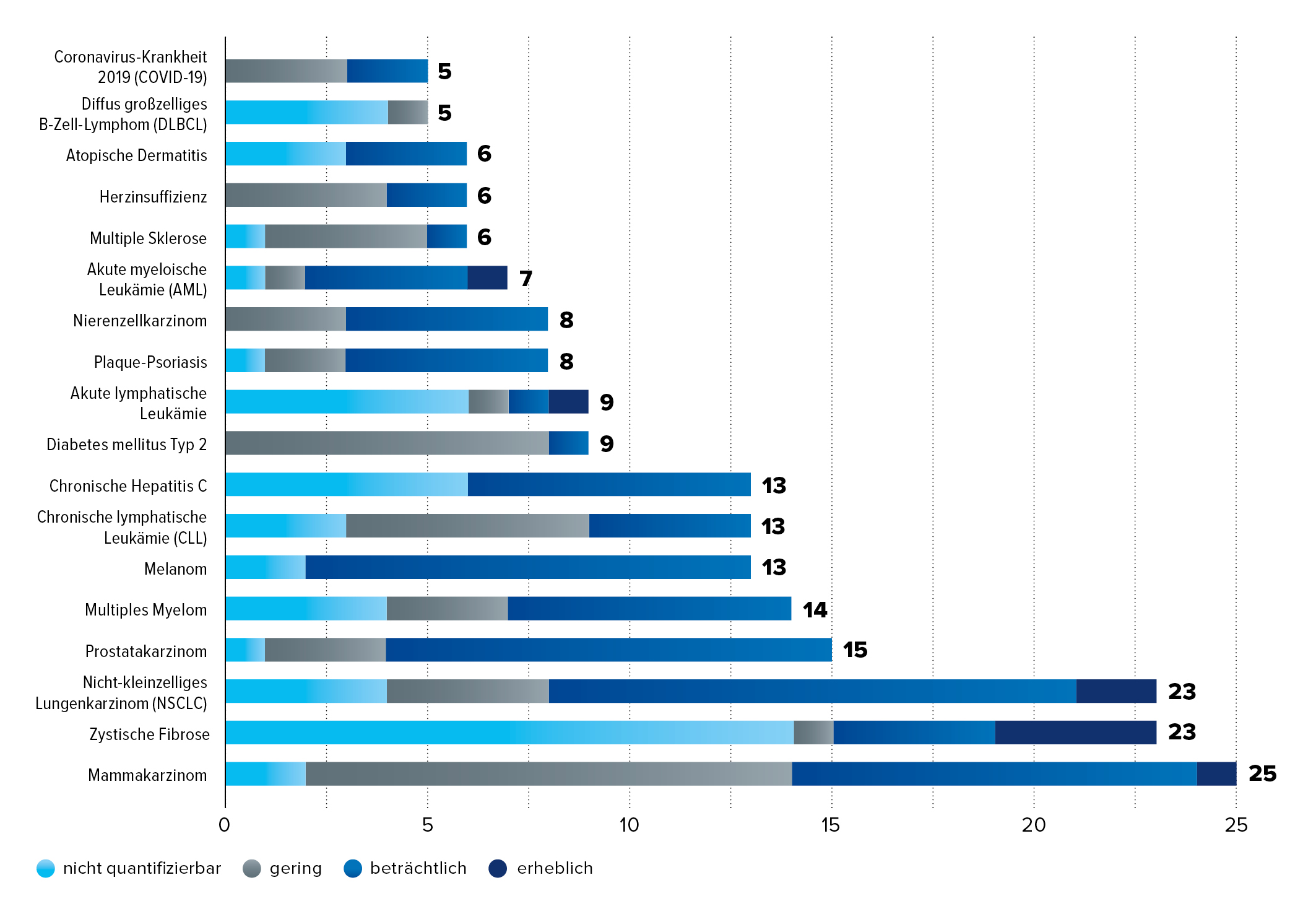

Im Langzeitvergleich 2011–2024 konnten insbesondere die Indikationen Mammakarzinom, zystische Fibrose, NSCLC und Multiples Myelom in jeweils über 25 Verfahren einen belegten Zusatznutzen erzielen. In fünf Indikationen mit mindestens 5 Verfahren wurden für Arzneimittel sogar ein erheblicher Zusatznutzen bestätigt.

Orphan Drugs sind Arzneimittel zur Behandlung seltener Erkrankungen, die als Krankheiten mit einer Prävalenz von höchstens 5 pro 10.000 Personen in der EU deiniert sind. Sie kommen dann zum Einsatz, wenn keine adäquaten Therapieoptionen verfügbar sind oder ein relevanter therapeutischer Fortschritt gegenüber bestehenden Behandlungen erreicht wird.

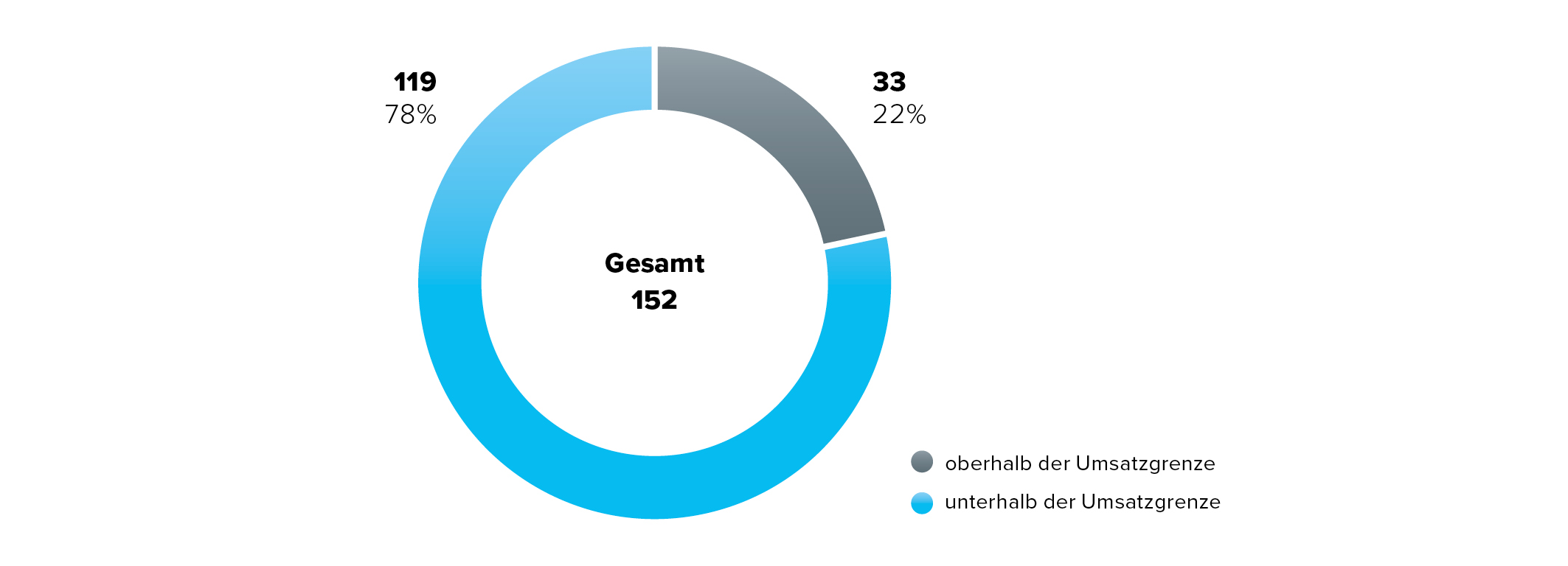

Aufgrund der geringen Fallzahlen und des begrenzten wirtschaftlichen Potenzials profitieren Orphan Drugs von regulatorische Erleichterungen und im Rahmen des AMNOG-Verfahrens gilt ihr Zusatznutzen bis zu einem Jahresumsatz von 30 Millionen Euro automatisch als belegt. Wird diese Umsatzgrenze überschritten, erfolgt eine reguläre Nutzenbewertung gegenüber der zweckmäßigen Vergleichstherapie. Wie die obige Abbildung zeigt, überschritten bis 2024 lediglich 22 % der insgesamt 152 eingeführten Orphan Drugs diese Schwelle.

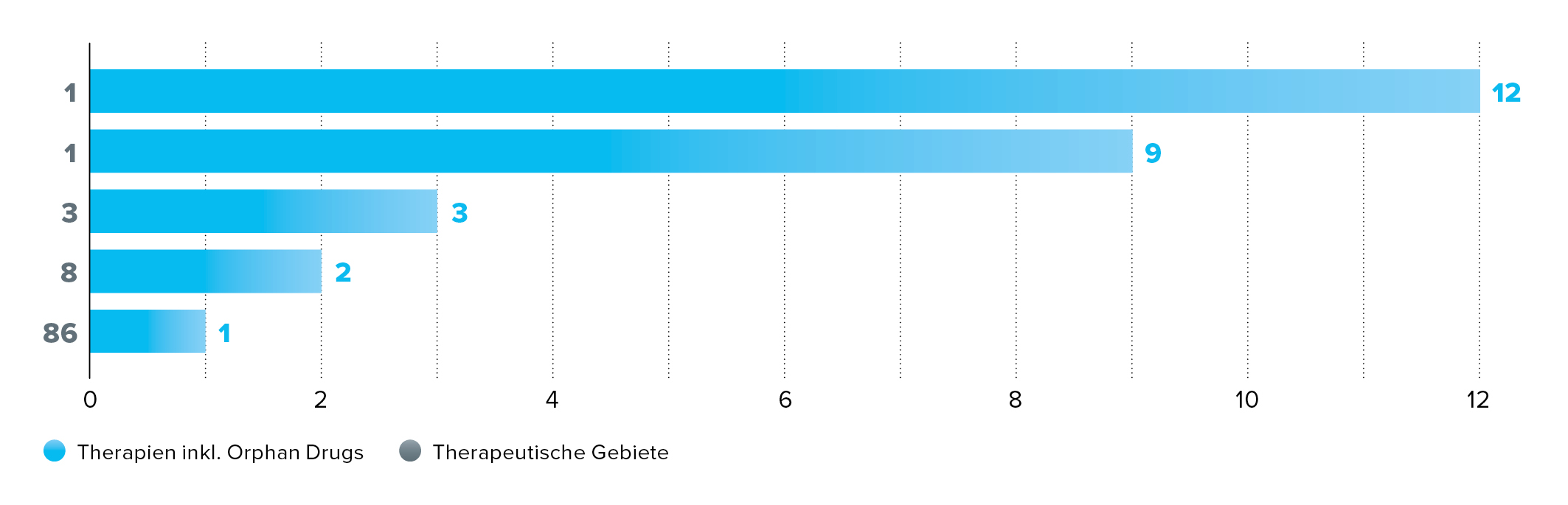

Die Analyse der Indikationen der bewerteten Orphan Drugs verdeutlicht jedoch die hohe Versorgungssignifikanz: Die über 150 bewerteten Orphan Drugs decken etwa 130 seltene Erkrankungen ab. In 86 dieser Indikationen wurde jeweils nur ein spezifisch zugelassenes Arzneimittel bewertet – ein Hinweis auf die weiterhin geringe therapeutische Vielfalt in einem Großteil der seltenen Erkrankungen.

Die Analyse der Indikationen der bewerteten Orphan Drugs verdeutlicht jedoch die hohe Versorgungssignifikanz: Die über 150 bewerteten Orphan Drugs decken etwa 130 seltene Erkrankungen ab. In 86 dieser Indikationen wurde jeweils nur ein spezifisch zugelassenes Arzneimittel bewertet – ein Hinweis auf die weiterhin geringe therapeutische Vielfalt.

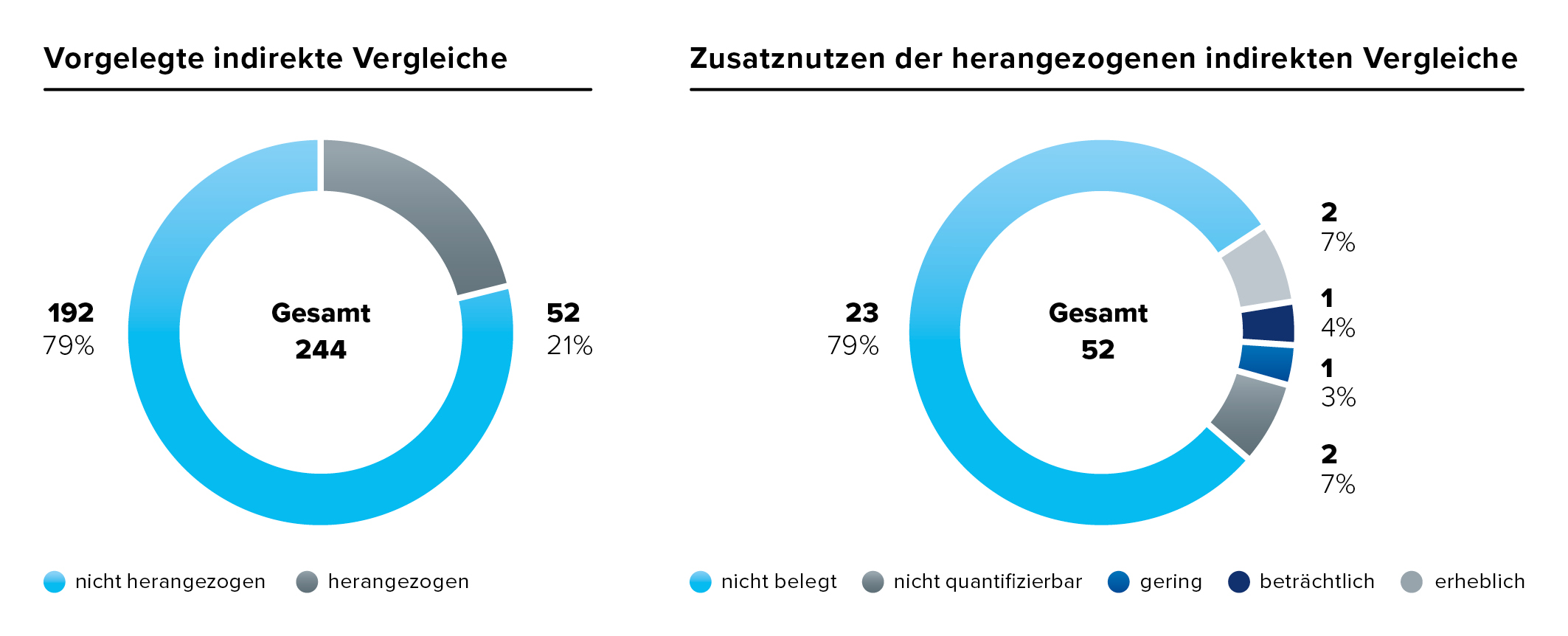

Kann ein pharmazeutisches Unternehmen keine direkt vergleichenden Studien zum Nachweis des Zusatznutzen des Arzneimittels vorlegen, besteht die Möglichkeit, sogenannte indirekte Vergleiche einzureichen. Diese Methode ist häufig die einzige Option für den pharmazeutischen Unternehmer den geforderten Vergleich gegenüber der vom Gemeinsamen Bundesausschuss (G-BA) bestimmten zweckmäßigen Vergleichstherapie herzusztellen und sein Arzneimittel in den Kontext zu den bestehenden Therapien zu positionieren.

Die Realität zeigt jedoch: nahezu 80 % der eingereichten indirekten Vergleiche werden abgelehnt. Die Gründe sind vielfältig - von unzureichender Literaturrecherche über fehlende grundsätzliche Eignung der Studien bis zu fehlender Ähnlichkeit der Population und Intervention. Die herangezogenen indirekten Vergleiche führten nur in 12 % der Fälle zu einem Zusatznutzen.

Diese Zahlen verdeutlichen, dass insbesondere zur Methodik der indirekten Vergleiche ein verstärkter Beratungsbedarf für pharmazeutische Unternehmen besteht. Um die Akzeptanz indirekter Vergleiche zu erhöhen – insbesondere bei limitierten Evidenzlagen und schweren Erkrankungen – braucht es klare, praxisnahe Kriterien und ein angemessenes methodisches Augenmaß.