Dezember 2025

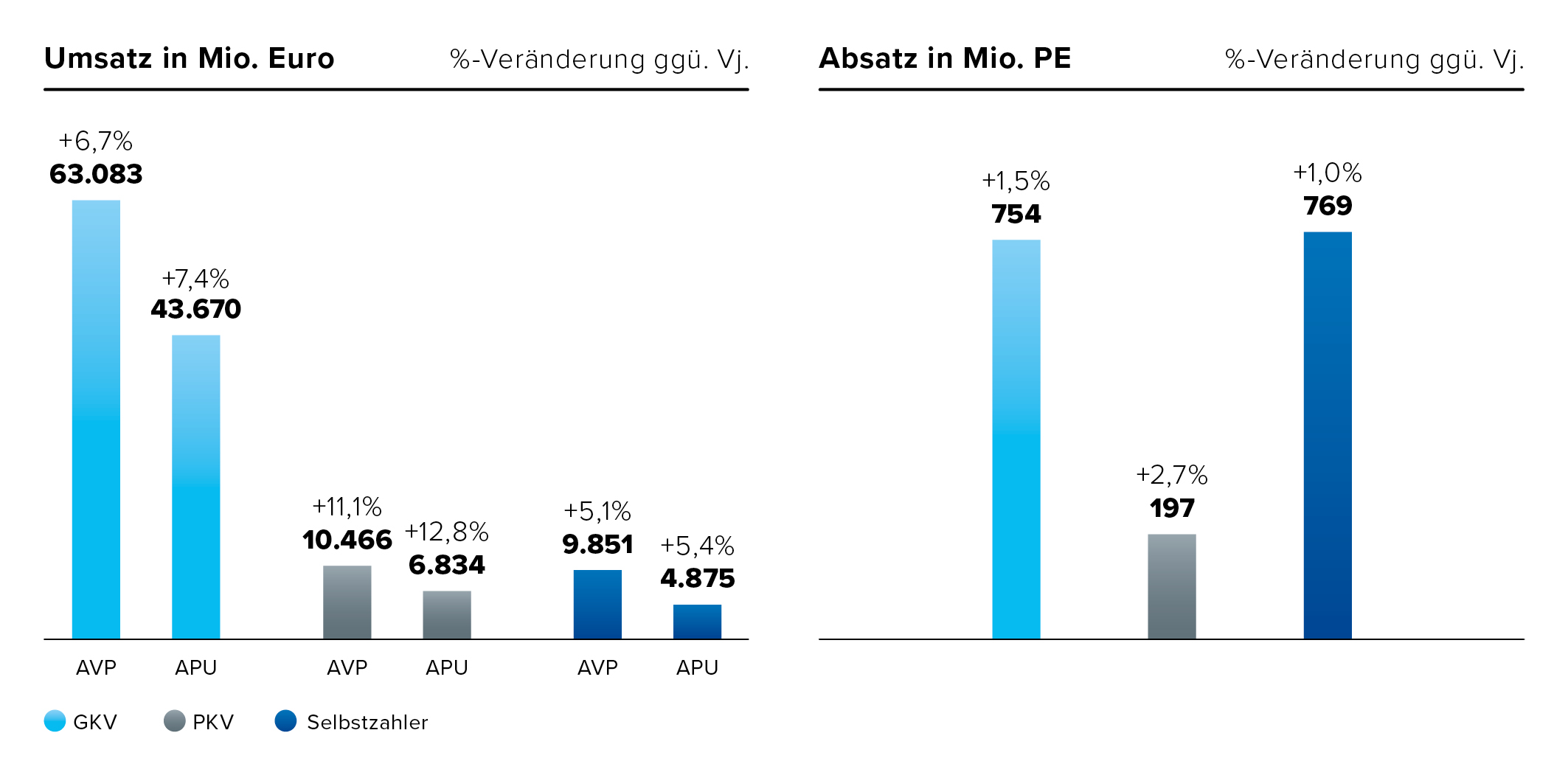

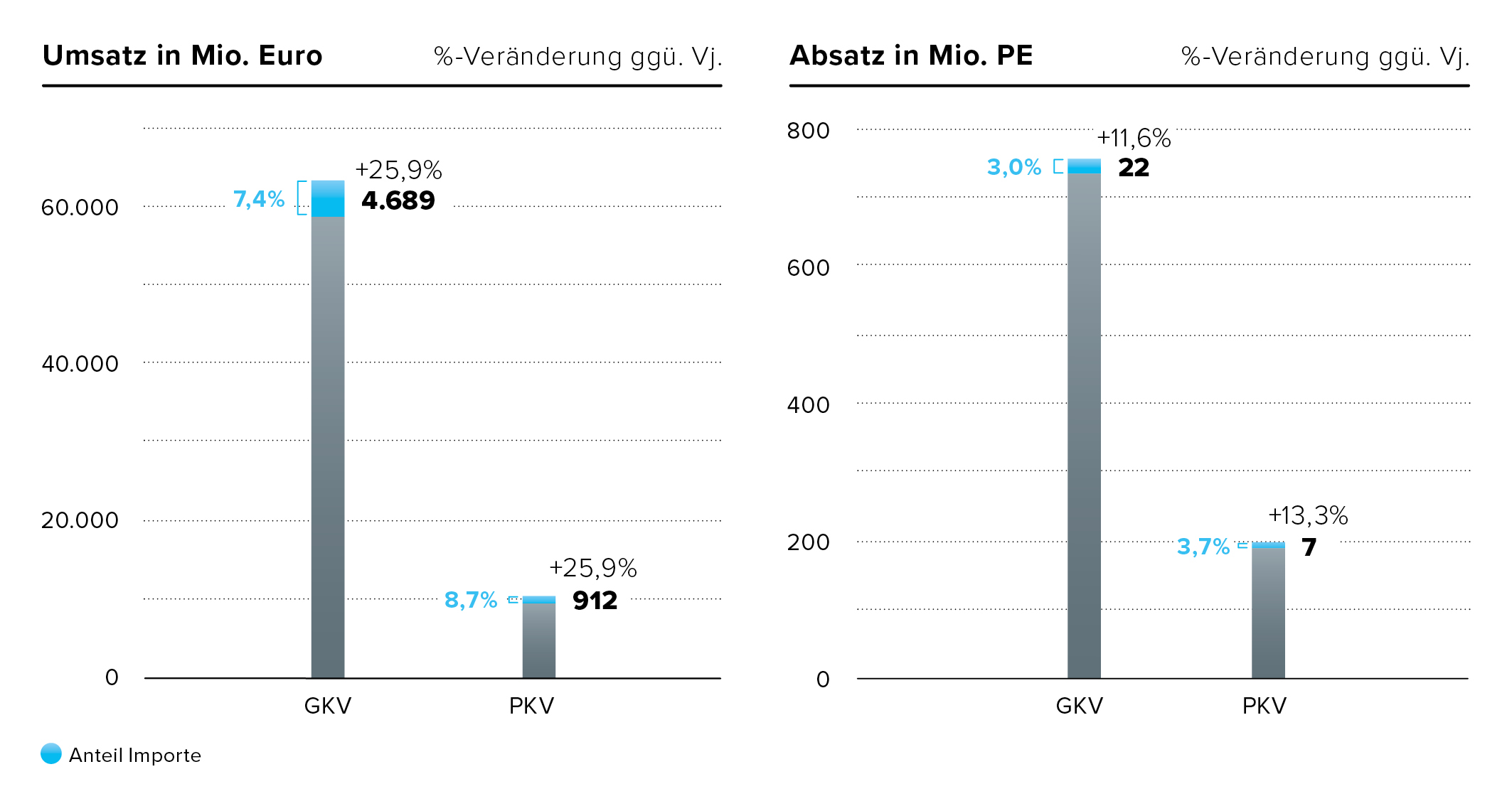

90 Prozent der Menschen in Deutschland sind über eine gesetzliche Krankenkasse (GKV) versichert. Entsprechend hoch sind die Anteile nach Umsatz und Menge an der Verordnung und Erstattung zu Lasten der GKV.

Der Anstieg der Ausgaben im Arzneimittelbereich ist vor allem auf gesetzliche Maßnahmen zurückzuführen. Ab dem 1. Januar 2024 wurde der Herstellerabschlag für Fertigarzneimittel von zwölf auf sieben Prozent gesenkt, was zu höheren Medikamentenausgaben führte. Im Jahr 2023 war der Abschlag durch das GKV-Finanzstabilisierungsgesetz vorübergehend auf zwölf Prozent erhöht worden, was zu einem moderaten Wachstum der Arzneimittelausgaben in diesem Jahr führte.

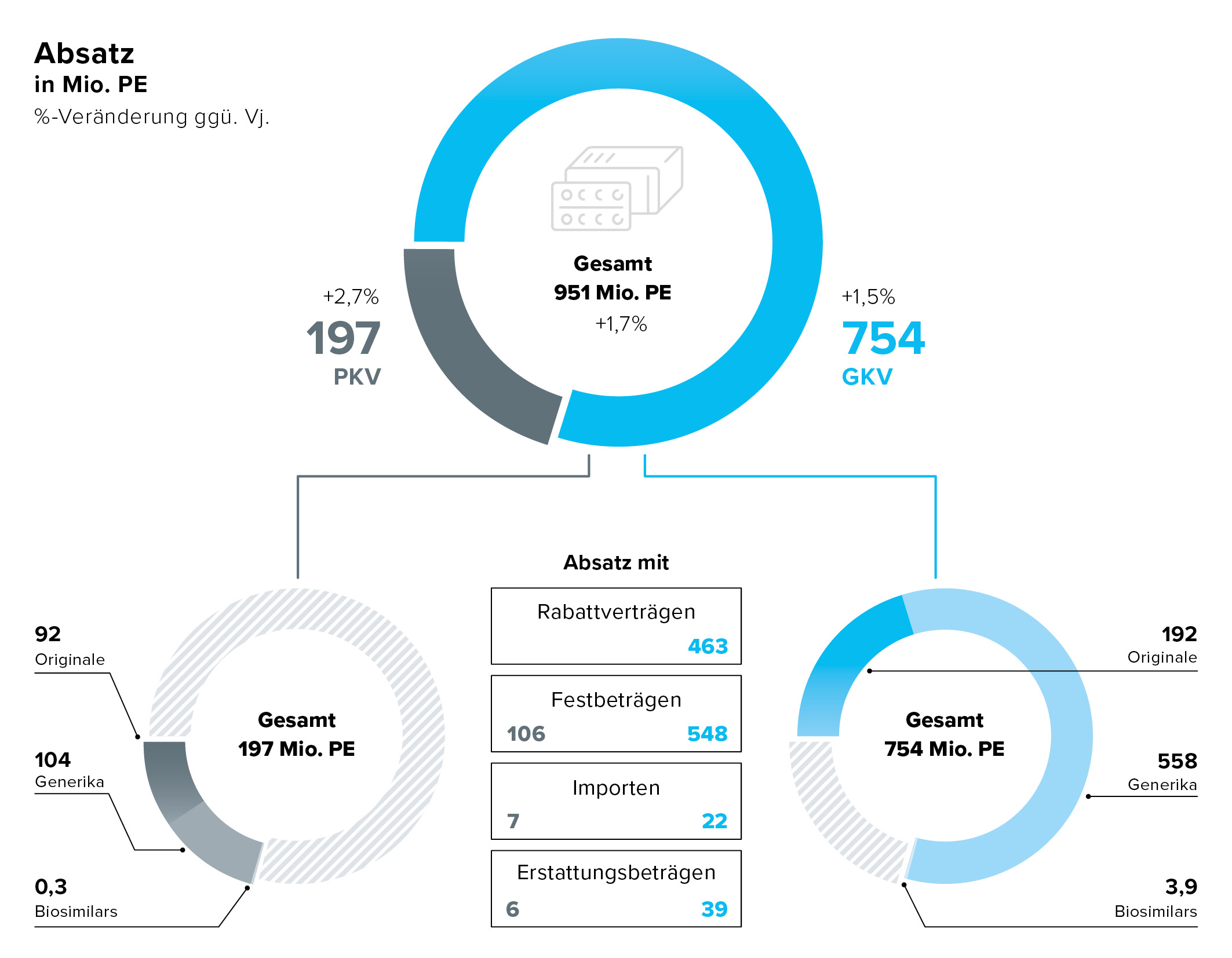

Die für GKV-Versicherte abgegebenen Packungseinheiten steigen gegenüber 2023 um 1,5 Prozent.

Die vermehrte Abgabe von Packungen basiert auf der gestiegenen Anzahl von Arzneiverordnungen infolge der demografischen Entwicklung und der Erhöhung der Anzahl von Krankheitsfällen. Das bestätigen auch die Auswertungen der Krankenkassen, wonach die Krankheitsfälle von Beschäftigten in Deutschland im Jahr 2024 ein Rekordniveau erreicht haben. Die Steigerung der abgegebene Packungseinheiten und Ausgabensteigerungen sind demnach morbiditätsbedingt.

Pharma Deutschland: Innovation verbessert Versorgung spürbar

Jedes Jahr kommen Medikamente mit neuen Therapieansätzen auf den Markt, von denen Patientinnen und Patienten mit einer besseren Versorgung profitieren können. Auch Krankenkassen erkennen den Mehrwert: In den Arzneimittelvereinbarungen mit den Kassenärztlichen Vereinigungen ist der qualitätsgesicherte Einsatz innovativer und gleichzeitig wirtschaftlicher Arzneimittel gesetzlich verankert. Für das Jahr 2024 lag die Steigerung bei 5,1 Prozent. In keinem Fall dürfen medizinisch sinnvolle Verordnungen nicht pauschalen Sparmaßnahmen zum Opfer fallen.

Der Anteil patentgeschützter Arzneimittel an den gesamten Arzneimittelausgaben ist über die vergangenen Jahrzehnte stabil geblieben – beispielsweise lag er 2010 bei 47 Prozent und 2021 bei 52 Prozent, mit nur geringfügigen Schwankungen.

Trotz dieser Konstanz werden die Kosten patentgeschützter Arzneimittel von Krankenkassen regelmäßig als Haupttreiber steigender Gesundheitsausgaben dargestellt. Diese Zuschreibung lässt eine differenzierte Betrachtung vermissen.

Pharma Deutschland: Moderne Therapien wirken anders

Die Tagesdosen entsprechen den durchschnittlich verordneten Erhaltungsdosen pro Tag. Ein Rückgang dieses Durchschnittswerts kann auftreten, wenn vermehrt Einmaltherapien (z. B. CAR-T-Zelltherapien, Gentherapien) oder Kurzzeittherapien (z. B. bei Hepatitis C) eingesetzt werden. Dies bedeutet jedoch nicht, dass der Versorgungsanteil insgesamt sinkt – vielmehr verändert sich lediglich die Art der Therapie.

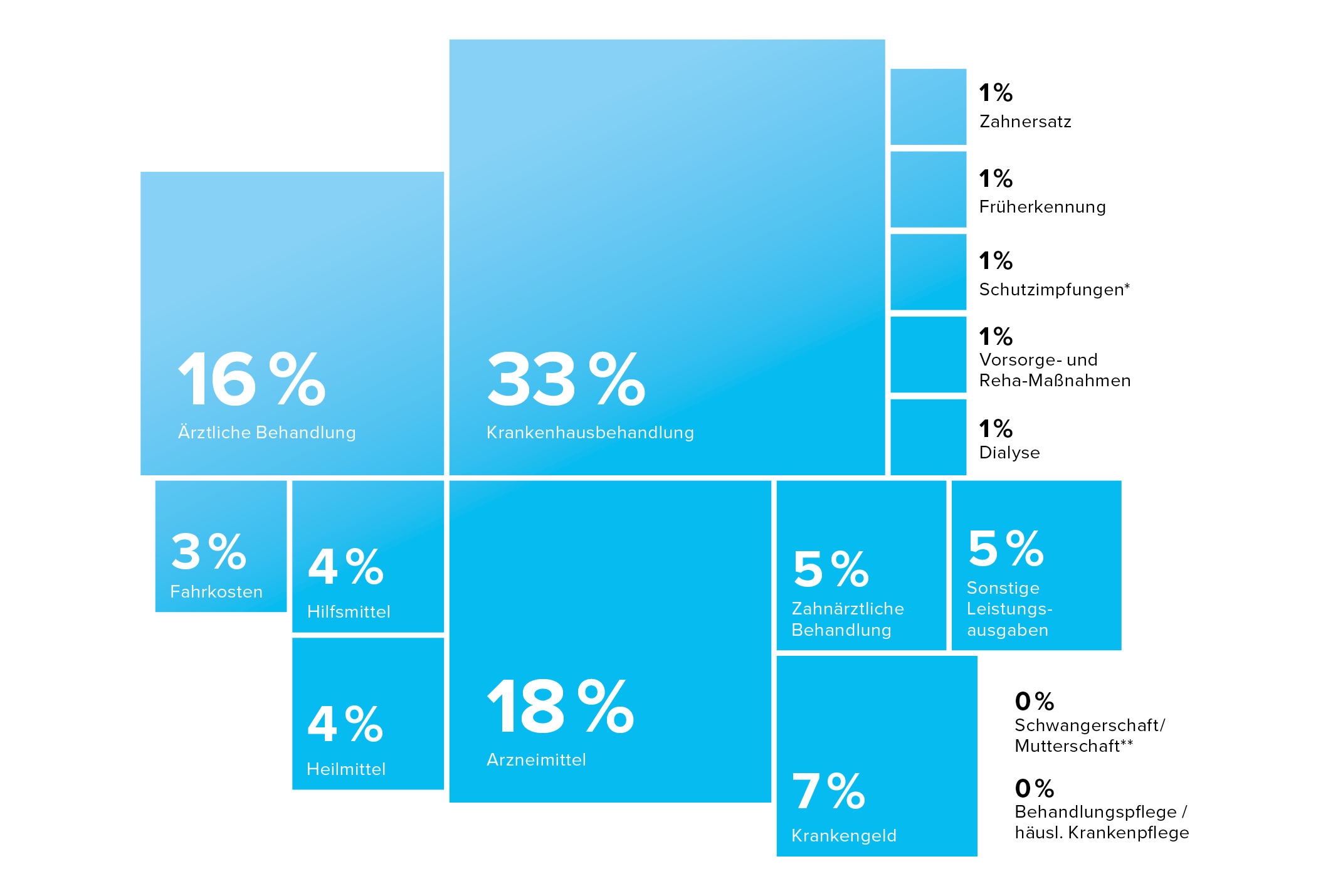

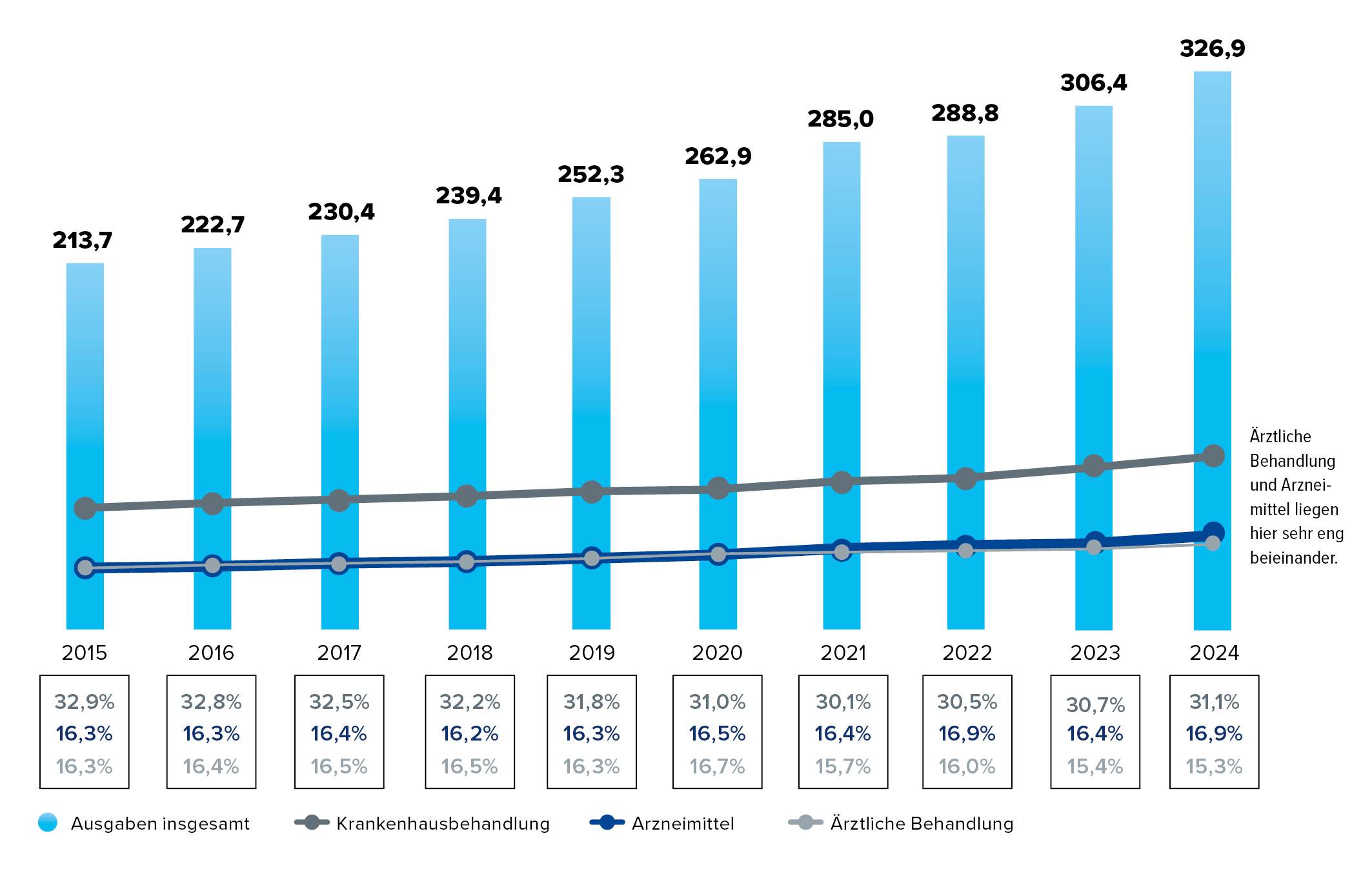

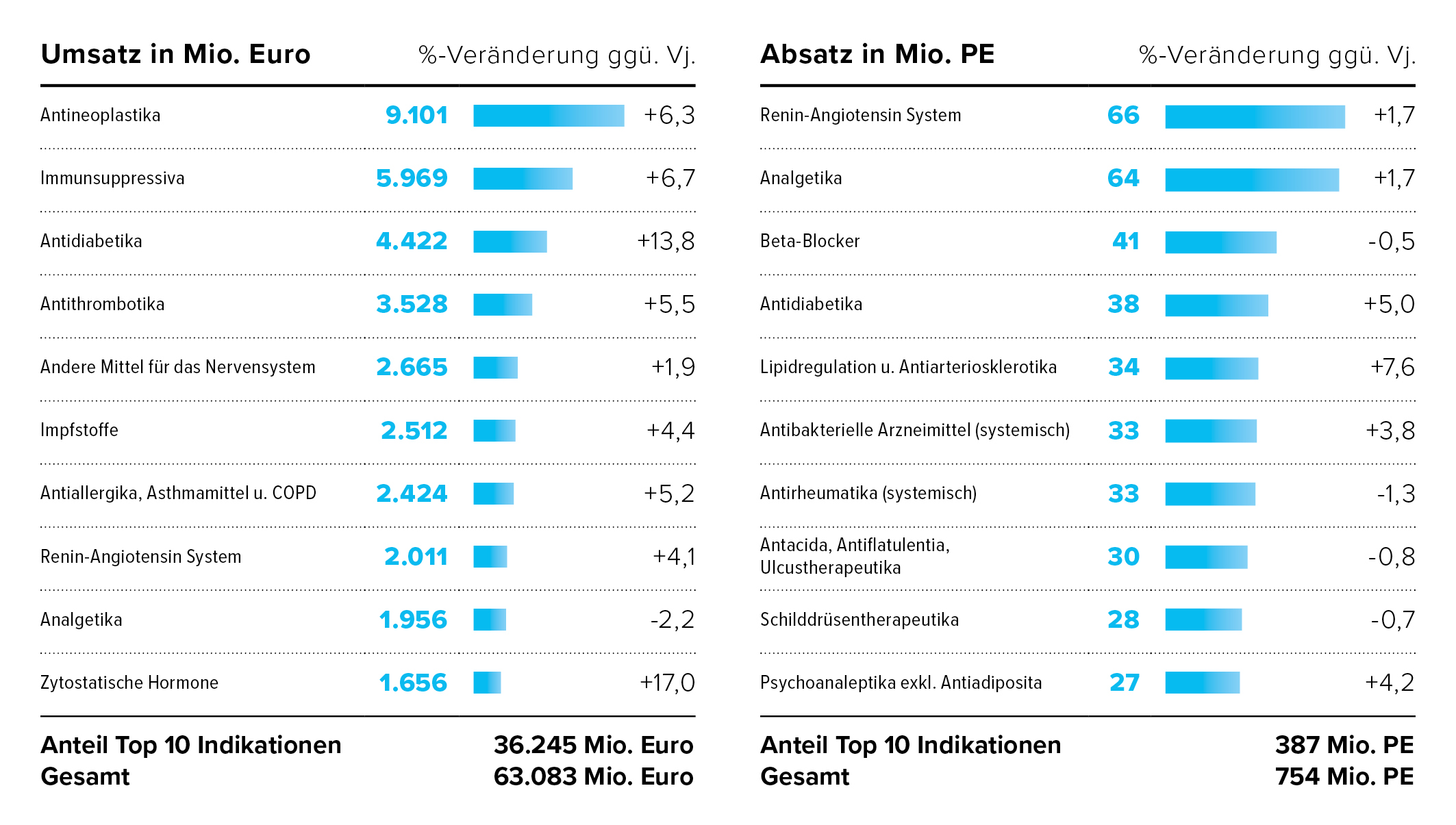

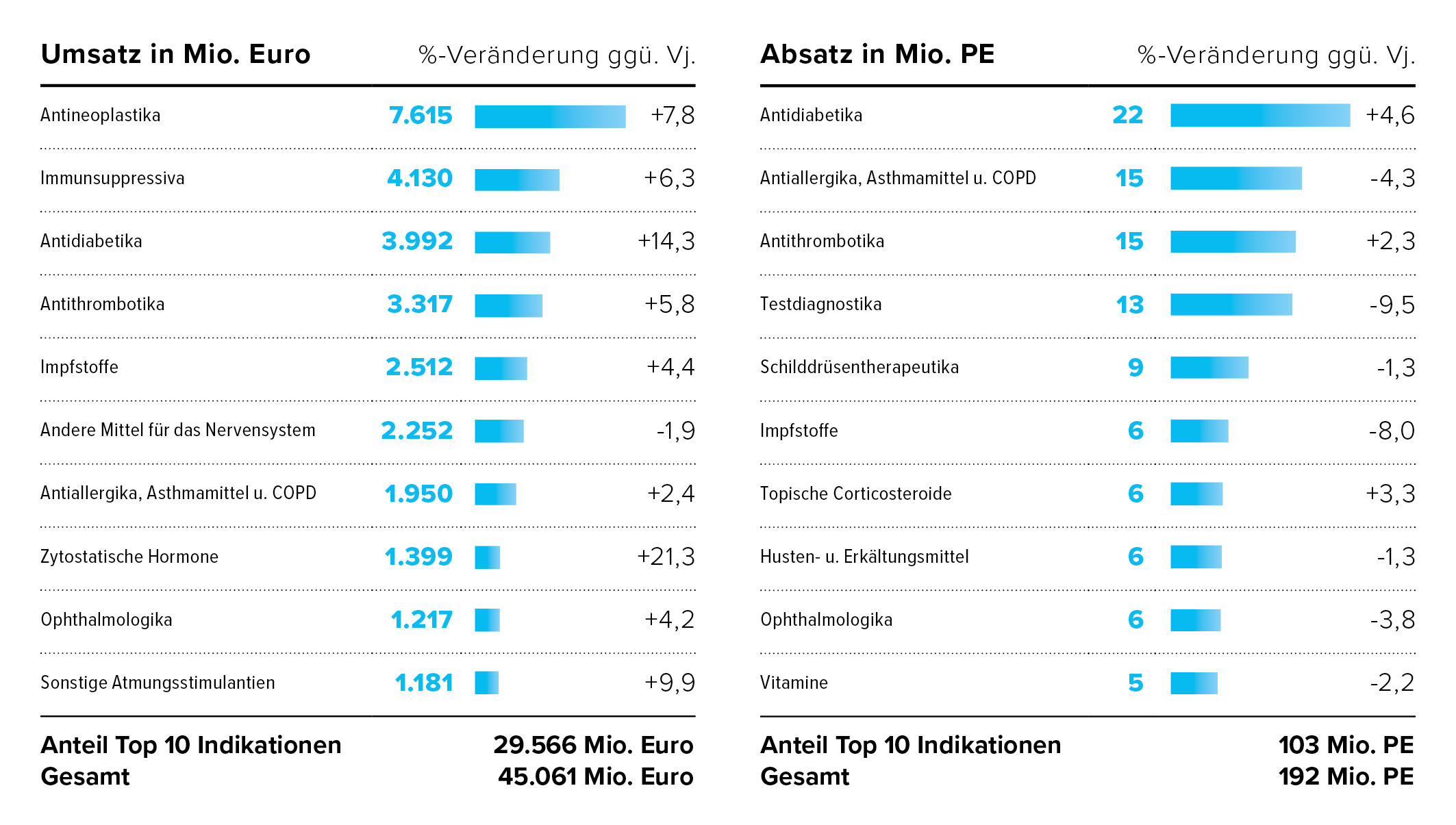

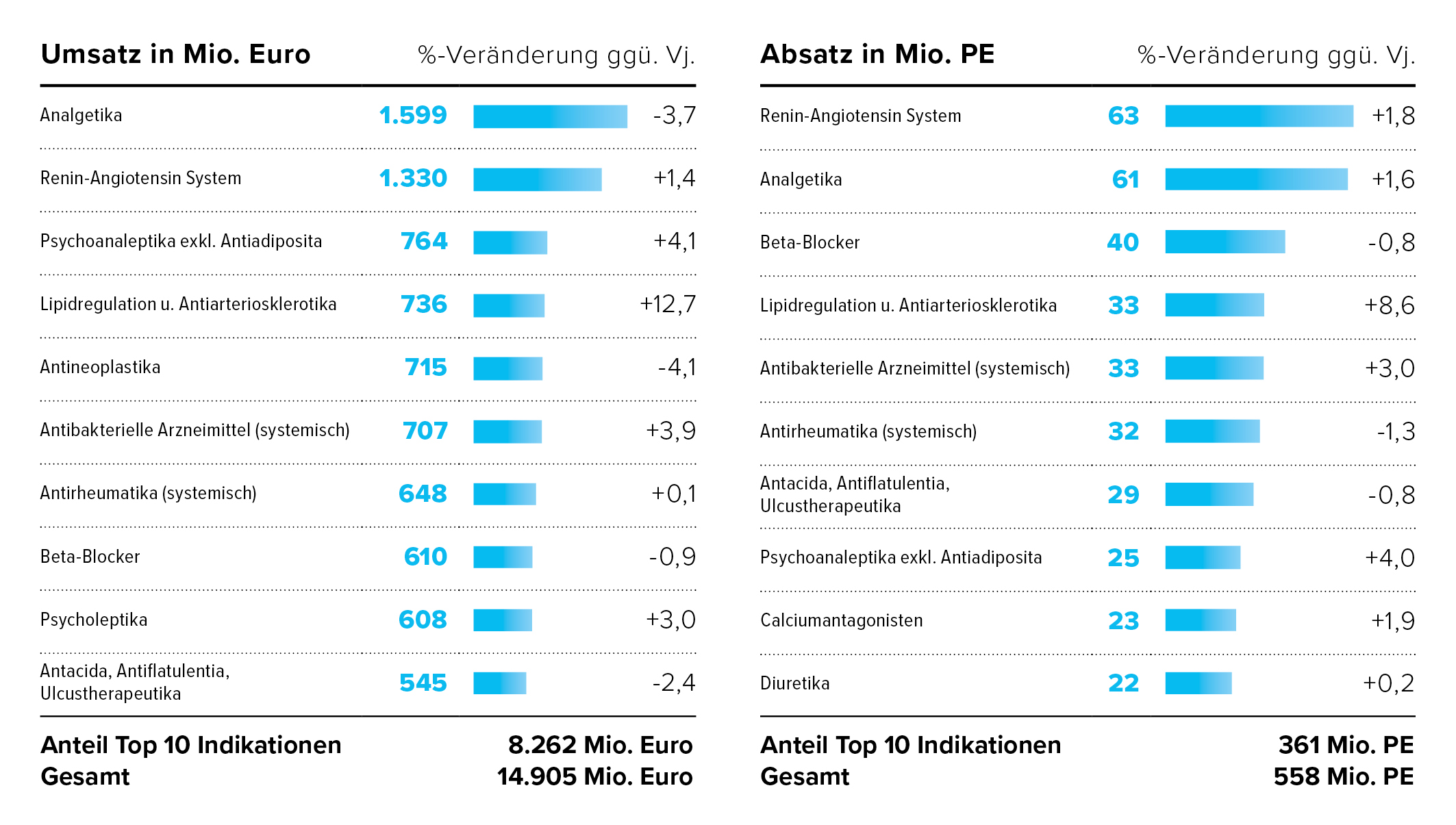

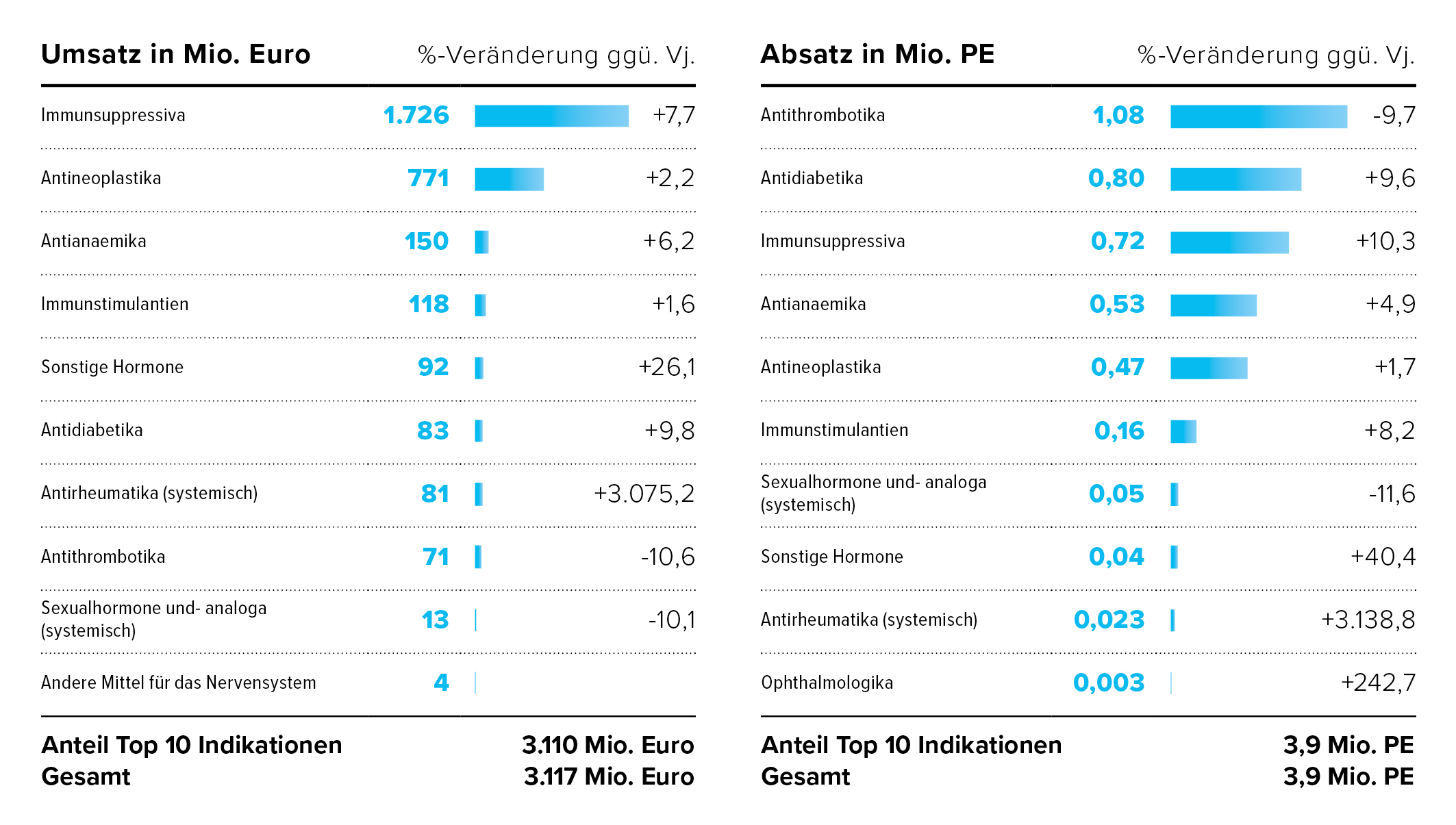

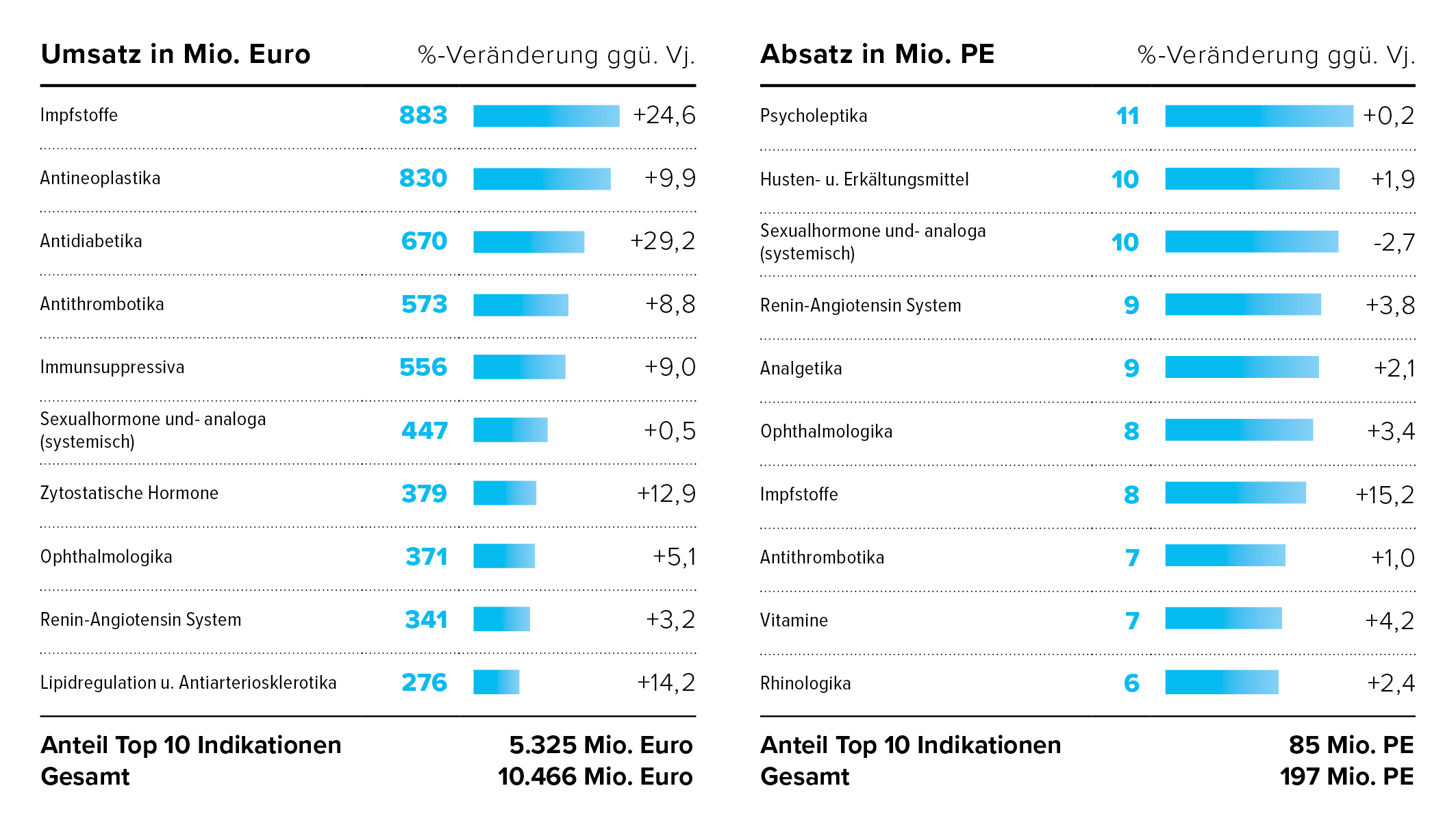

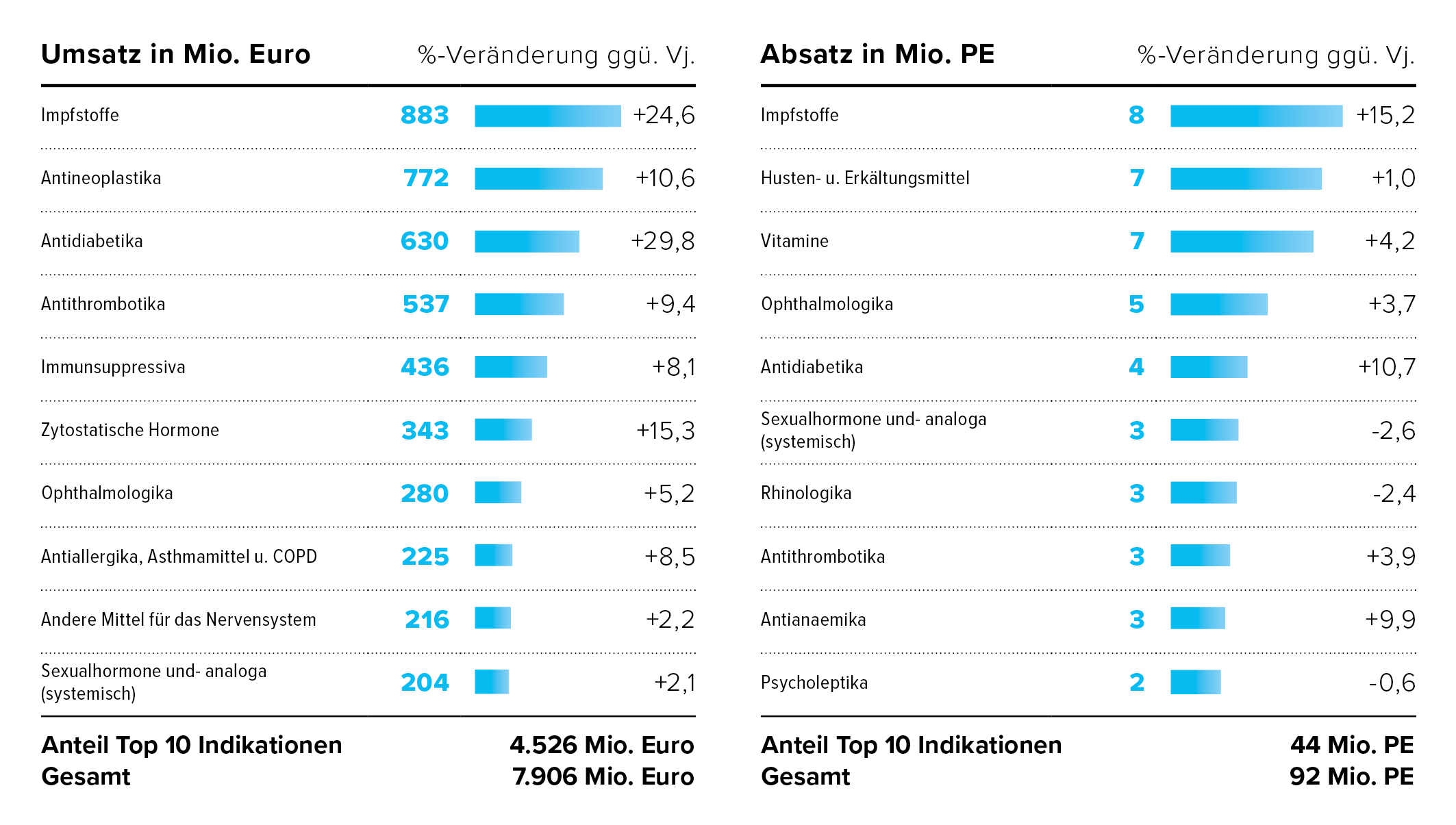

Die GKV-Gesamtausgaben betragen im Jahr 2024 326,8 Mrd. Euro. Die GKV-Leistungsausgaben belaufen sich in diesem Zeitraum auf 311,7 Mrd. Euro. Der grösste Anteil der GKV-Leistungsausgaben betreffen die Krankenhausbehandlungen (33 Prozent), gefolgt von den Aufwendungen für Arzneimittel (18 Prozent) und ärztliche Behandlungen (16 Prozent). Seit über 10 Jahren liegt die Ausgabenentwicklung von Arzneimitteln mit gut 17 Prozent - jetzt 18 Prozent - auf konstantem Niveau, wobei der Anteil der Arzneimittelhersteller lediglich 12 Prozent beträgt. Zuwächse verlaufen parallel zur durchschnittlichen Steigerungsrate der gesamten Leistungsausgaben (siehe Grafiken Arzneimittelverordnungen und Entwicklung GKV-Gesamtausgaben). Das ist besonders bemerkenswert, da in den letzten zehn Jahren bedeutende therapeutische Fortschritte erzielt wurden, etwa in der Behandlung von Hepatitis C, Immunerkrankungen wie Psoriasis oder in der Onkologie. Die Verschiebung der Verordnungen hin zu neuen Therapiestandards, sei es durch wissenschaftliche Erkenntnisse, ärztliche Therapieleitlinien oder Vorgaben der Selbstverwaltung im Gesundheitssystem, spiegelt diese Veränderung in der Therapie wider. Trotz des Wechsels zu neuen patentgeschützten Arzneimitteln und der Einführung zahlreicher neuer Therapiestandards sowie beeindruckender neuer Behandlungsmöglichkeiten, wie etwa in der Krebstherapie, ist der Anteil der Arzneimittelkosten an den Gesamtkosten über die Jahre hinweg konstant geblieben.

Bei einer Einordnung der Steigerung der Ausgaben für Arzneimittel sind insbesondere der gestiegene medizinische Bedarf infolge der zunehmend älter werdenden Bevölkerung, aber auch die allgemeinen Kostensteigerungen in Bezug auf Gehälter, Energie, Zulieferung von Stoffen, Verpackung, Technik sowie Lagerhaltung zu berücksichtigen.

Bei Analysen der Arzneimittelpreise ist auf die Volumengewichtung einzelner Angaben bzw. Durchschnittswerten zu achten. U. a. ist zu bedenken, dass wenige Hochpreiser bei vergleichsweise wenigen Patienten viel bewirken und andere Kosten (stationäre Aufnahme, Pflege, symptomlindernde Dauermedikation, …) einsparen.

Die durchschnittliche Preisstabilität belegen auch die Analysen des WIdO – siehe: Preisentwicklung auf dem Arzneimittelmarkt bis Dezember 2024

Grundsätzlich bilden Innovationen die Voraussetzung, dass mittelfristig viele Patientinnen und Patienten von einer entsprechenden generischen Versorgung profitieren. Sind nur wenige Patientinnen und Patienten betroffen, bleiben die Kosten ohnehin begrenzt.

Die Arzneimittelkosten steigen in dem Maße, wie insgesamt die Kosten steigen, da bessere Therapien zu Verfügung stehen und aufgrund des demografischen Wandels. Auch wenn neue Therapien ggf. teurer sind, im gleichen Zeitraum verlieren Substanzen regelhaft ihren Patentschutz und auf den gesamten Arzneimittelmarkt gesehen, neutralisieren sich beide Preiseffekte. Bessere Therapien helfen, dass Patienten ihren Alltag wieder bewältigen und wieder arbeiten können, Krankenhausaufenthalte verkürzt oder gar vermieden werden. Die Einnahmeseite der Krankenkasse wird gestärkt. Wenn diese lohnenden Ziele weiter erreicht werden sollen, muss ein Umfeld geschaffen werden, in dem die Basisversorgung sichergestellt werden kann und Innovationsanreize gesetzt werden.

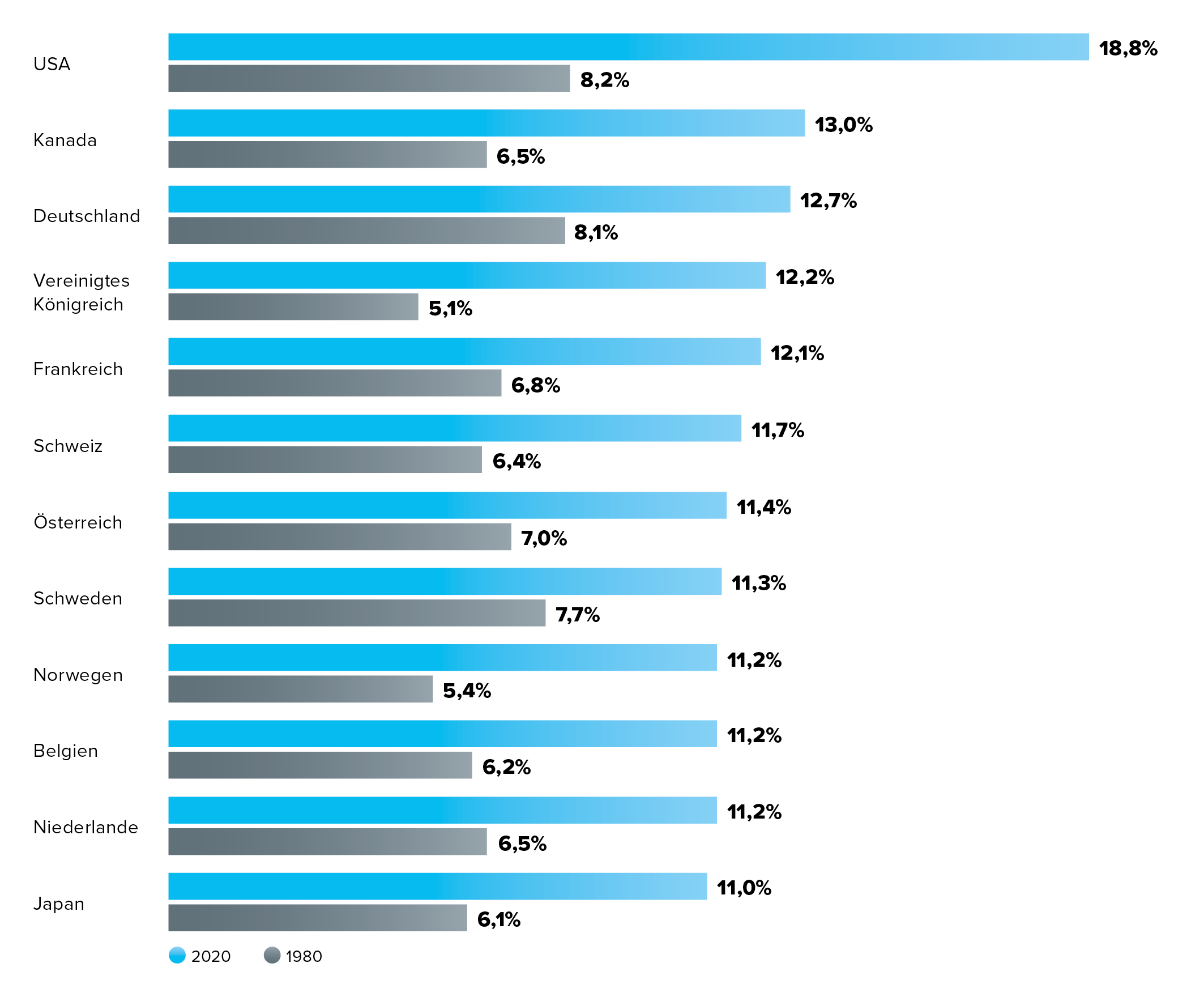

Auch der Anteil der gesamten Gesundheitsausgaben am Bruttoinlandsprodukt (BIP) ist gestiegen, allerdings im Vergleich zu anderen europäischen Ländern eher moderat. Während sich der Anteil in UK, Frankreich und der Schweiz über die letzten 40 Jahre verdoppelt hat, ist er in Deutschland lediglich um 5 Prozent gestiegen.

Pharma Deutschland: Durchschnittspreise können täuschen

Ein ungewichteter Arzneimittelpackungspreisvergleich hinkt in zweierlei Hinsicht: zum einen ist er nicht volumengewichtet und einige wenige, preisintensive Arzneimittel für sehr kleine Patientengruppen mit meist seltenen Erkrankungen verzerren diesen simplifizierten Vergleich. Zum anderen führt eine Verschiebung der Verordnungen hin zu neuen Therapiestandards, sei es durch wissenschaftliche Erkenntnisse, Empfehlungen in ärztlichen Therapieleitlinien oder Vorgaben der Selbstverwaltung im Gesundheitssystem, zu einem Wandel in der Therapie. Dieser Wandel spiegelt sich auch in den steigenden Arzneimittelkosten wider.

Vergleicht man die Arzneimittelpreise mit dem Vorjahresniveau, sind sie stabil geblieben.

Umso bemerkenswerter, dass die Arzneimittelkosten trotz der vielen neuen Therapiestandards und beeindruckenden neuen Möglichkeiten zum Beispiel der Behandlung von Krebs über Jahre bezogen auf die Gesamtkosten konstant geblieben sind.

Der direkte Preisvergleich zwischen patentgeschützten und generischen Arzneimitteln greift zu kurz, da er die strukturellen Unterschiede im Markt nicht berücksichtigt. Im generikafähigen Bereich haben Rabattverträge und Festbeträge den Preisdruck erheblich erhöht. Der durchschnittliche Preis pro Tagesdosis liegt nur noch bei rund 6 Cent. Diese niedrige Vergütung hat zu einer zunehmenden Marktverengung und wiederholten Lieferengpässen geführt. Die Preisstruktur in diesem Segment als Referenz für eine angemessene Arzneimittelbewertung heranzuziehen, wird der Versorgungsrealität nicht gerecht.

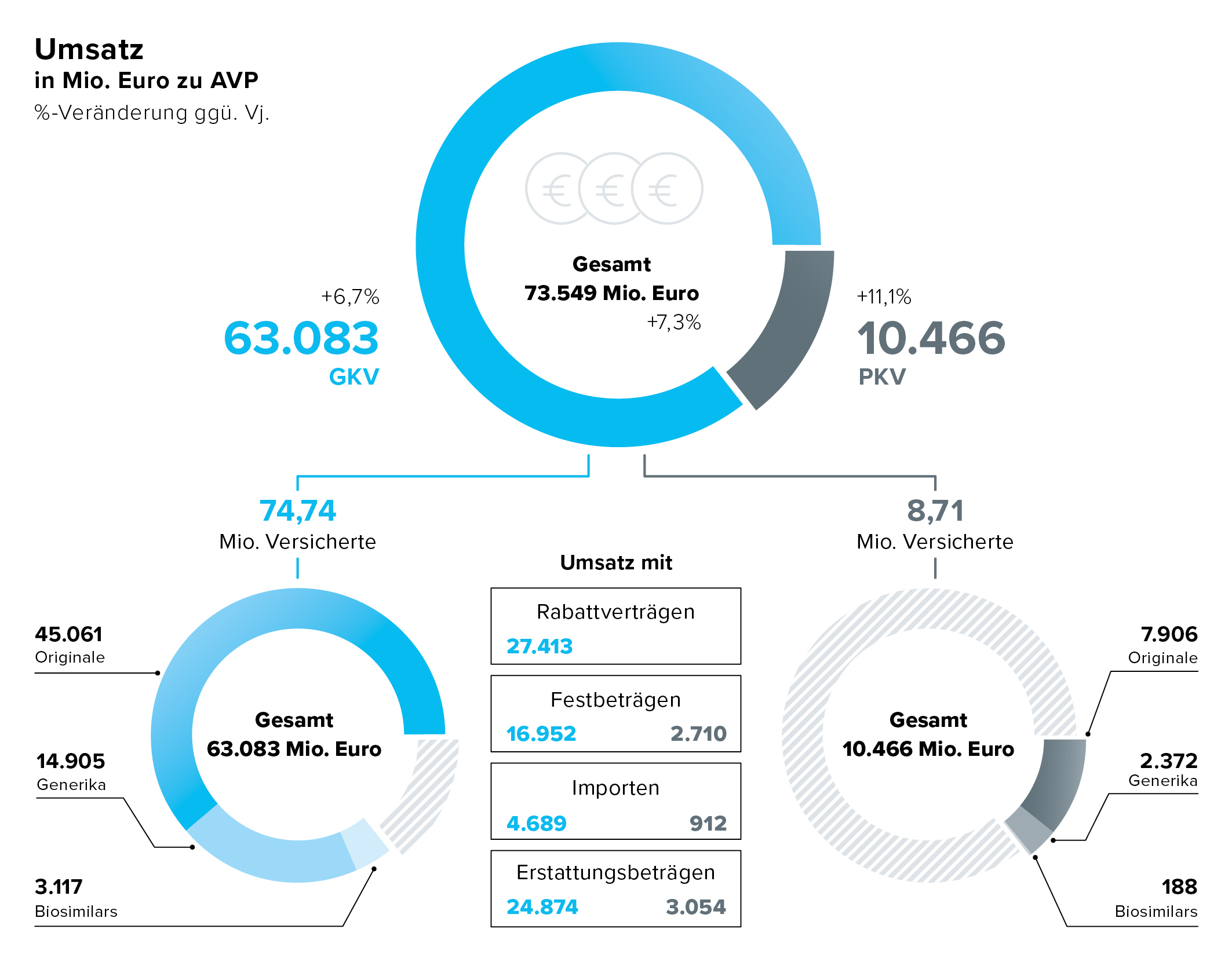

Die Zuzahlungen der GKV-Versicherten für Arznei-, Verband- und Hilfsmittel aus Apotheken belaufen sich auf ca. 2,6 Milliarden Euro (KV 45, 1.-4. Quartal 2024). Das entspricht einem Anteil von 4,5 Prozent der GKV-Ausgaben für Arzneimittel.

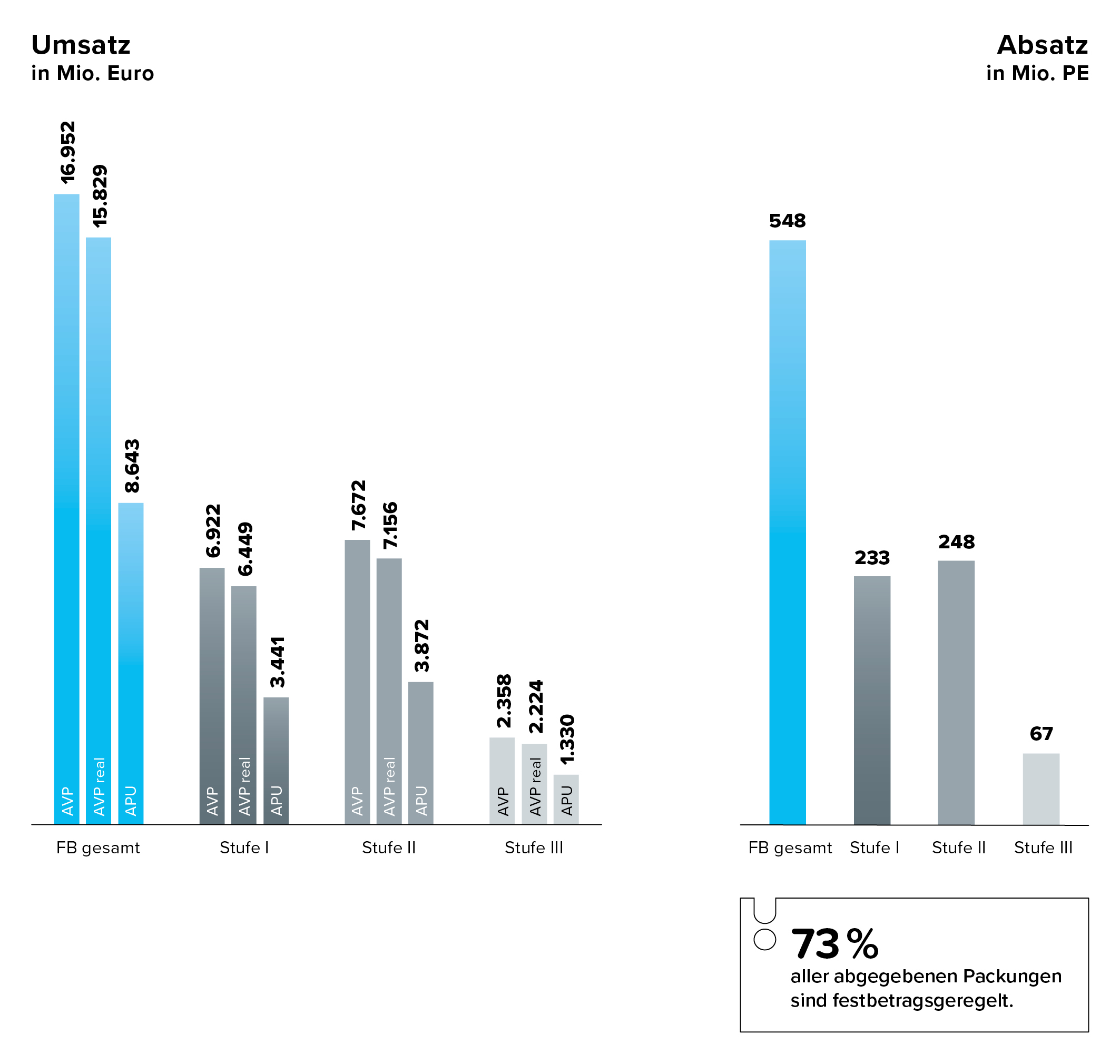

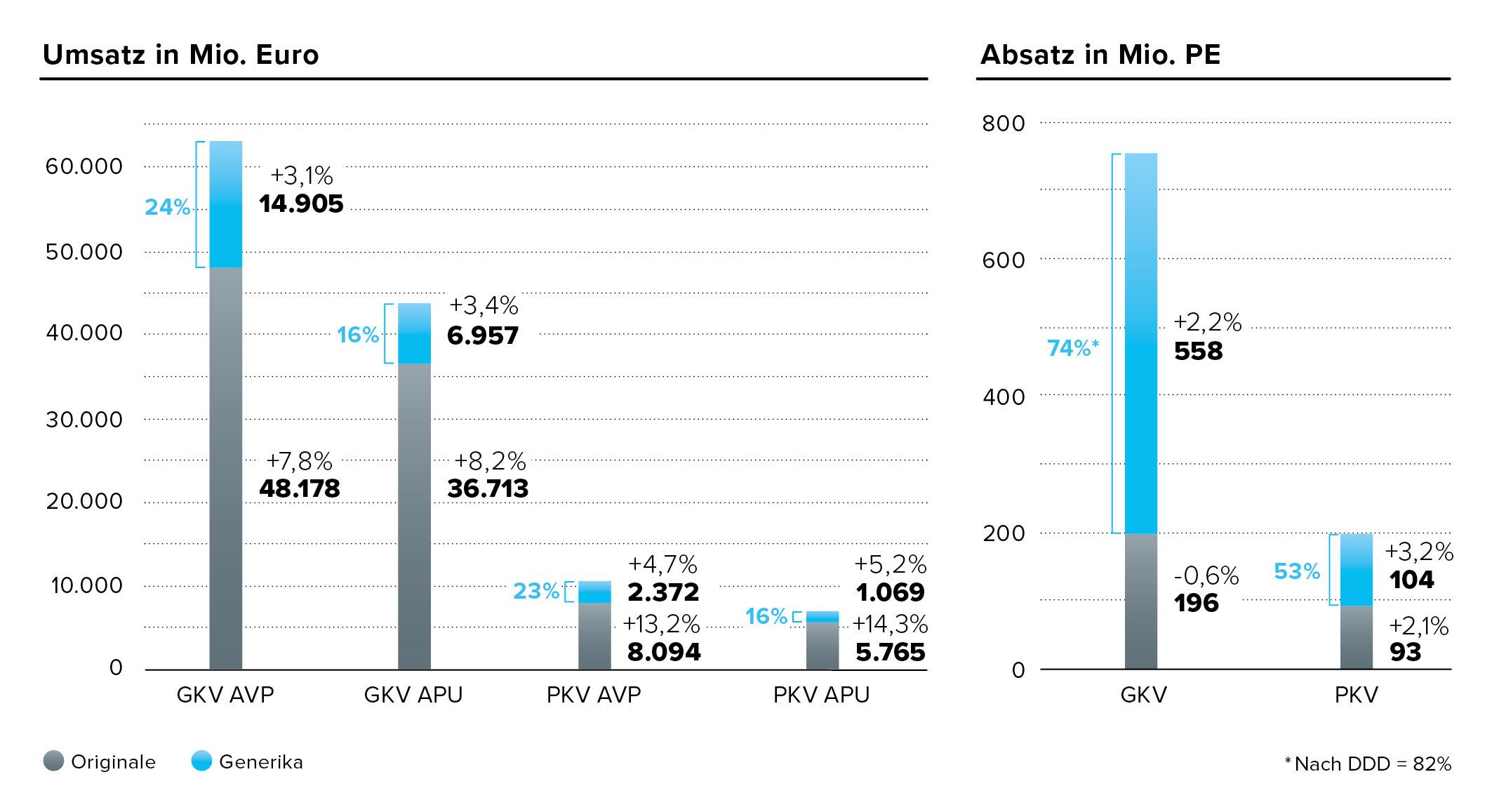

Im Jahr 2024 entspricht der GKV-Festbetragsmarkt über alle Festbetragsstufen (FB gesamt) und unter Berücksichtigung der Generika- und Apothekenabschläge 15,8 Mrd. Euro. Dies entspricht 73 Prozent der gesamten GKV-Versorgung mit Arzneimitteln (Absatz nach PE), jedoch lediglich 27 Prozent des GKV-Gesamtumsatzes 2024. Individuelle Rabattvereinbarungen zwischen Herstellern und Krankenkassen können aufgrund ihrer Vertraulichkeit nicht berücksichtigt werden. D. h. ¾ des Marktes sind allein durch Festbeträge preislich gedeckelt und unterliegen in aller Regel einer Abwärtsspirale. Der Rest des Marktes ist durch Erstattungsbetrag nach Nutzenbewertung oder Preismoratorium von Preisanpassungen per se ausgeschlossen. Dazu kommen weitere Abschlagsregelungen. Individuelle Rabattvereinbarungen zwischen Herstellern und Krankenkassen können aufgrund ihrer Vertraulichkeit nicht berücksichtigt werden. Während die Umsätze in den Festbetragsstufen I und III leichte Rückgänge verbuchen, steigt der Umsatz mit Arzneimittel der Festbetragsstufe II. Hingegen sind nach Menge über alle Stufen hinweg leichte Zuwächse zu verzeichnen.

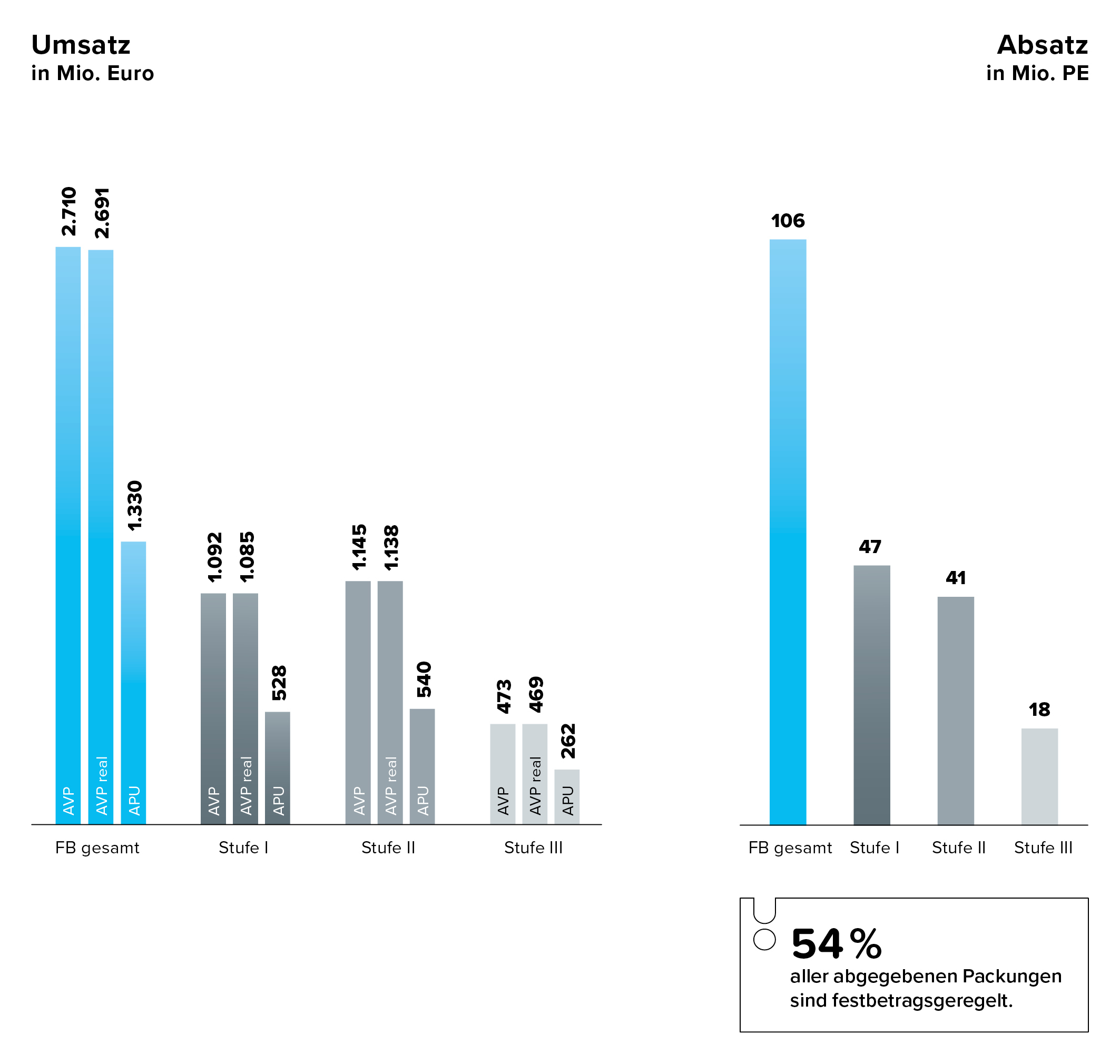

Im Jahr 2024 umfasst der PKV-Festbetragsmarkt über alle Festbetragsgruppen (FB gesamt) und unter Berücksichtigung der Generika- und Apothekenabschläge über 2,7 Mrd. Euro. Dies entspricht 54 Prozent der gesamten PKV-Versorgung mit Arzneimitteln (Absatz nach PE) und 26 Prozent des PKV-Gesamtumsatzes 2024. Festbetragsgeregelte Arzneimittel machen somit sowohl in der GKV als auch in der PKV 27 bzw. 26 Prozent des Umsatzes aus. Einen deutlichen Unterschied gibt es hingegen beim Mengenanteil. Der Absatz festbetragsgeregelter Arzneimittel liegt in der PKV 19 Prozentpunkte niedriger als in der GKV.

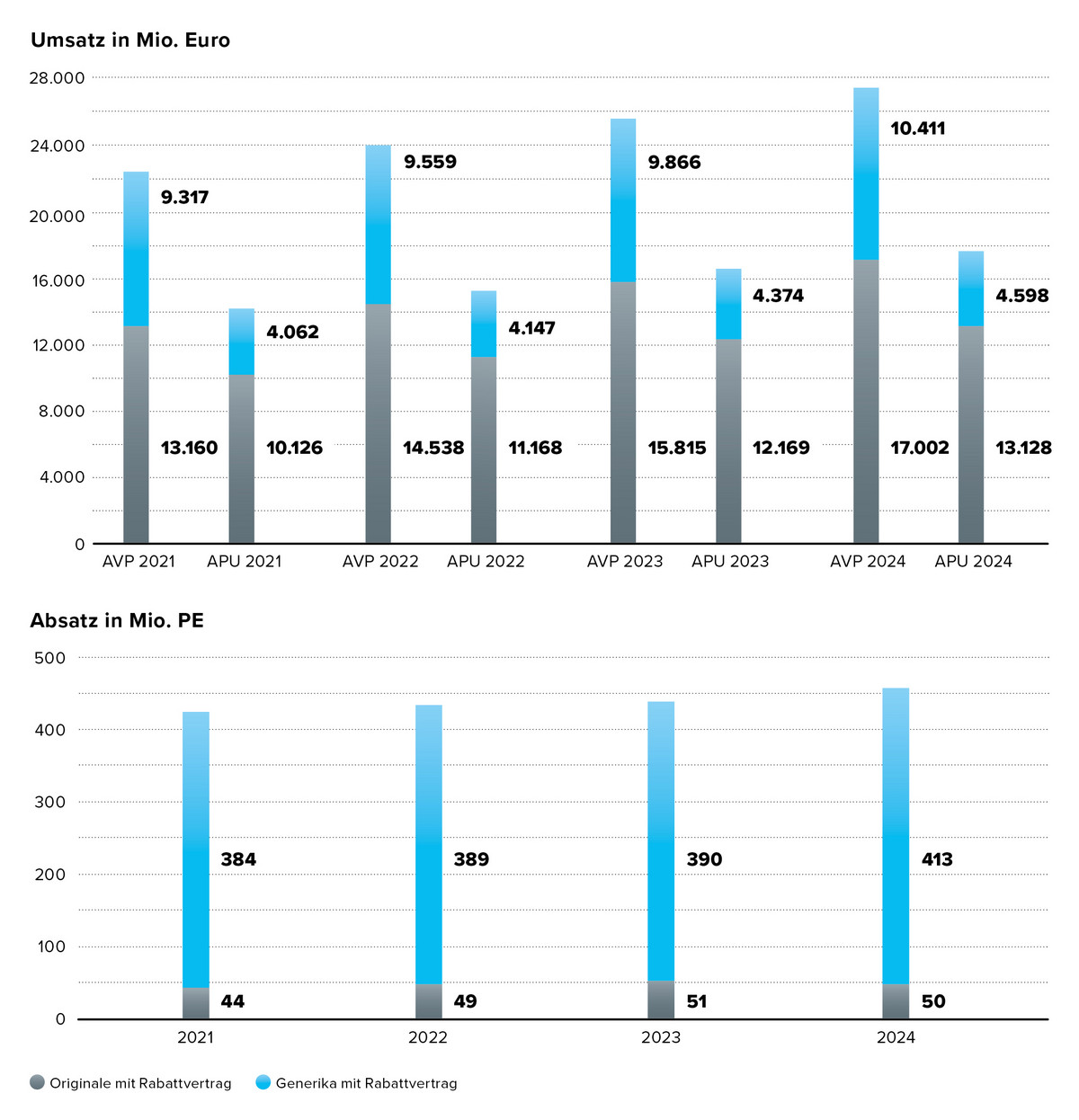

Im Vergleich zum Vorjahr steigt der Umsatz in 2024 um 6,7 Prozent auf 27,4 Mrd. Euro (AVP). Der Anstieg ist vor allem auf die Originalpräparate mit Rabattvertrag zurückzuführen (+7,5 Prozent). Arzneimittel-Hersteller zahlen den gesetzlichen Krankenkassen in 2024 vertraglich vereinbarte Rabatte für Arzneimittel in Höhe von über 6,2 Mrd. Euro (siehe Grafik Rabattverträge).

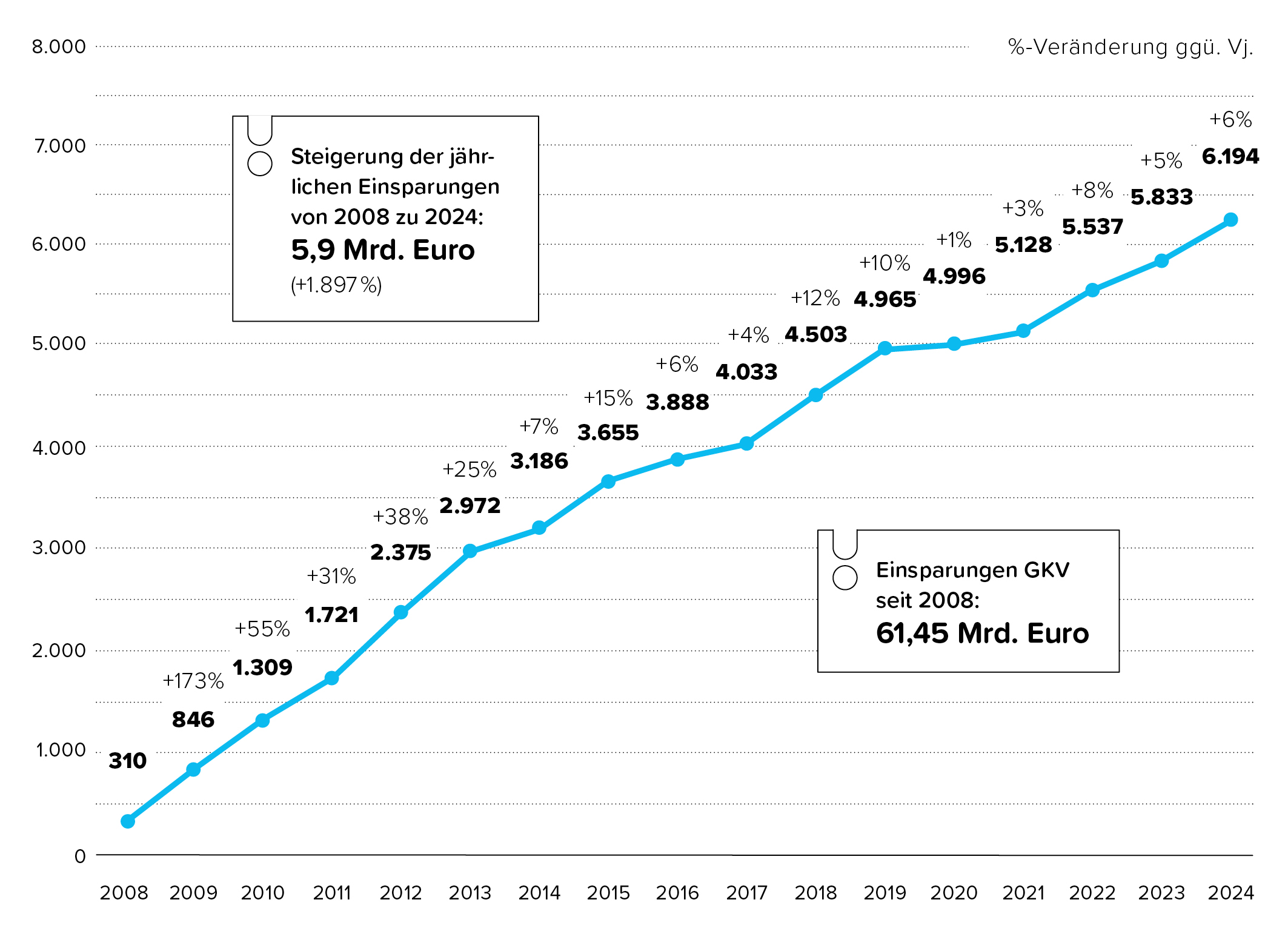

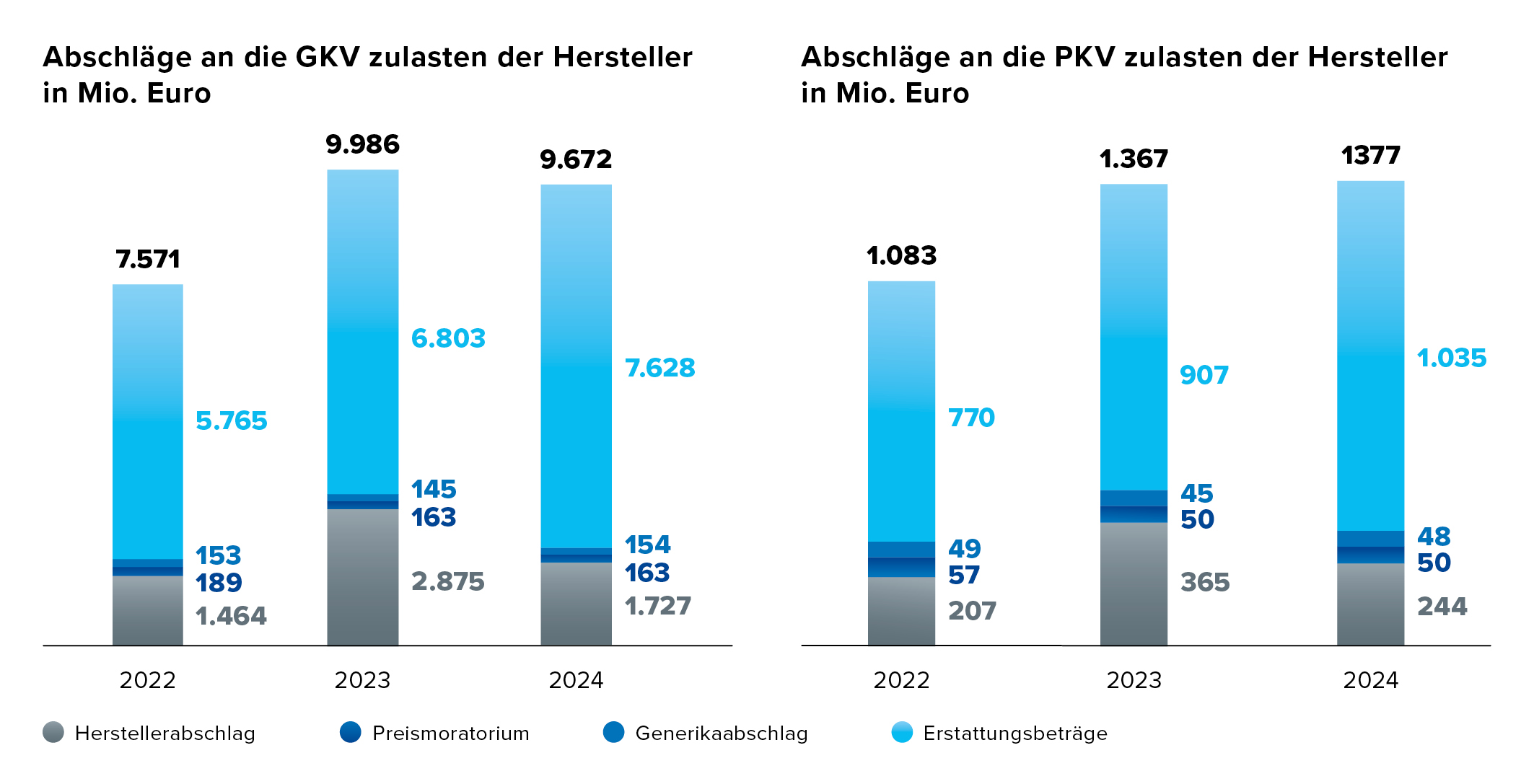

In den vergangenen drei Jahren sind die Abschläge zulasten der Hersteller weiter angestiegen. Im Jahr 2024 zahlten Hersteller an die GKV- und PKV-Kassen Abschläge von insgesamt 11 Mrd. Euro. Im Jahr 2023 betrug der Herstellerabschlag nach § 130a Abs. 1b SGB V infolge des GKV-Finanzstabilisierungsgesetz 12 statt 7 Prozent des APU.

Was bedeutet Basisversorgung mit Arzneimitteln?

Mit 75 Prozent der Packungen (80 Prozent der definierten Tagesdosen) bilden Generika das Rückgrat der Basisversorgung der Menschen in Deutschland mit Arzneimitteln und damit für die Gesundheit der Menschen. Das ist sowohl individuell von höchster Bedeutung, stellt aber auch einen wichtigen volkswirtschaftlichen Faktor dar.

Die durchschnittlichen Tagestherapiekosten liegen für Generika unter Berücksichtigung von zu gewährenden Rabatten und Abschlägen bei 6 Cent. Was bekommt man ansonsten für 6 Cent, das auch nur annähernd einen vergleichbaren persönlichen Wert für einen Menschen haben kann?

Generika werden zu einem Großteil durch eine mittelständisch geprägte Industrie gewährleistet, die sich stark für eine versorgungsnahe Herstellung engagiert und dafür investiert. Das fällt jedoch aufgrund der Rahmenbedingungen für Produktionsstandorte, durch bürokratische Auflagen und komplizierte Erstattungsregelungen sowie durch den enormen Preisdruck auf Produktion, Supply-Chain und auf die Erstattungspreise zunehmend schwerer. In der Folge werden die Produktpaletten betriebswirtschaftlich überprüft und bereinigt. Mischkalkulationen gehen immer weniger auf. Eine wesentliche Folge sind Lieferengpässe, aber auch das Infragestellen von Produktionslinien. Dieser Trend ist unbedingt zu stoppen.

Die meisten Generika unterliegen dem Festbetragssystem, also vorgegebenen Erstattungshöchstpreisen. Insgesamt unterliegen ¾ des Arzneimittelmarktes einer preislichen Deckelung. Im Lauf der Zeit sinken in aller Regel sinken die Festbeträge systembedingt und setzen eine preisliche Abwärtsspirale in Gang. Der Rest des Marktes ist durch Erstattungsbetrag nach Nutzenbewertung oder Preismoratorium von Preisanpassungen per se ausgeschlossen.

Dazu kommen weitere Abschlagsregelungen. In den vergangenen drei Jahren sind die Abschläge zulasten der Hersteller weiter angestiegen. Im Jahr 2024 zahlten Hersteller an die GKV- und PKV-Kassen Abschläge von insgesamt 11 Mrd. Euro. Dabei ist zu bedenken, dass im Jahr 2023 der Herstellerabschlag infolge des GKV-Finanzstabilisierungsgesetz zwischenzeitlich 12 statt 7 Prozent des APU betrug.

Nicht zuletzt nehmen die Rabattverträge weiter an Bedeutung zu. Im Vergleich zum Vorjahr steigt der Umsatz mit rabattierten Arzneimitteln in 2024 um 6,7 Prozent auf 27,4 Mrd. Euro (AVP), wobei hier der Anstieg vor allem auf die Originalpräparate mit Rabattvertrag zurückzuführen ist (+7,5 Prozent). Insgesamt zahlen die Arzneimittel-Hersteller den gesetzlichen Krankenkassen in 2024 vertraglich vereinbarte Rabatte für Arzneimittel in Höhe von über 6,2 Mrd. Euro.

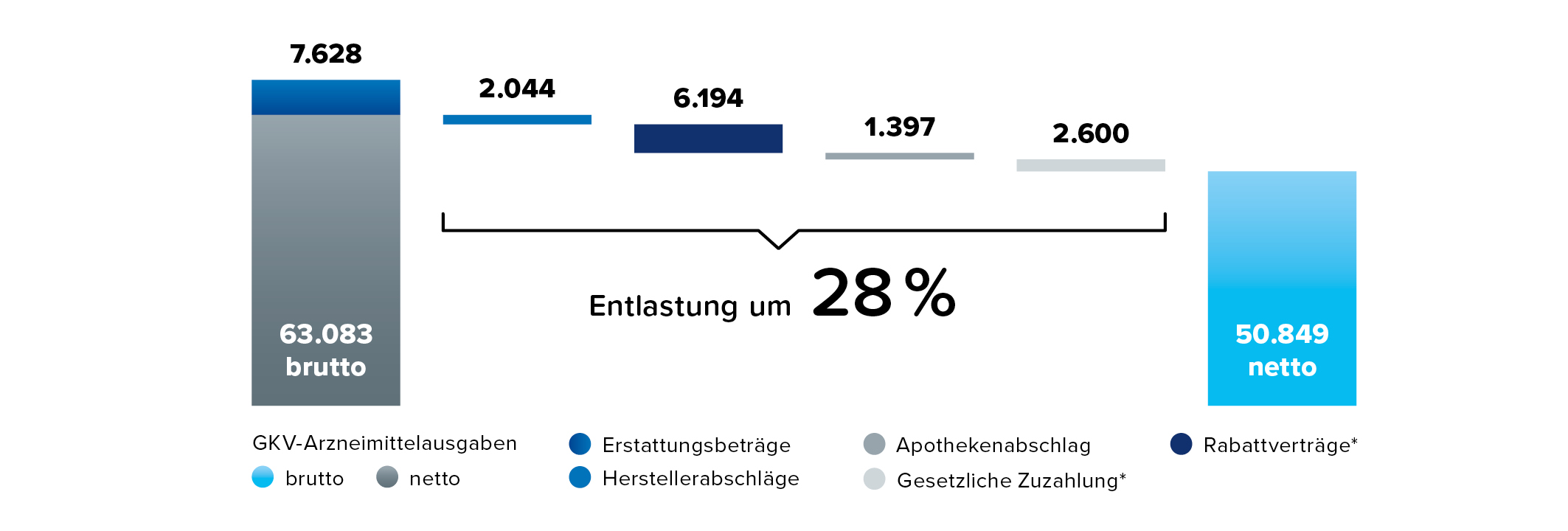

Fast man die Leistungen von Arzneimittel-Herstellern, Apotheken und Patienten zur GKV-Entlastung zusammen, werden 2024 die GKV-Ausgaben für Arzneimittel (inklusive der Einsparungen durch die Erstattungsbeträge) in Höhe von auf 63,1 Mrd. Euro (brutto) mit Hilfe der Erstattungsbeträge, Herstellerabschläge, Rabattverträge, des Apothekerabschlags und die gesetzliche Zuzahlung durch die Patienten um rund 28 Prozent auf 50,8 Mrd. Euro (netto) reduziert.

Angesichts dieser Marktbedingungen und des gegebenen Preisdrucks bedarf es zwingend eine Umkehr im Denken. Denn „gesund werden und gesund bleiben“ sollte mehr als 6 Cent wert sein.

** Hinweis: Aufgrund der Darstellung auf Millionen- oder Millarden Basis kann der Einfluss von Nachkommastellen nicht dargestellt werden (Rundungsfehler). Die Berechnungen sind stets unter Berücksichtigung von Nachkommastellen erfolgt. **